Виды сальдо. Что такое сальдо в бухгалтерии? Понятным языком

Сальдо – термин, который используется в бухгалтерском учете, экономике, банковском деле, а так же внешнеэкономической деятельности. Слово «сальдо» в переводе с итальянского языка, означает остаток, окончательный результат, итог или расчет.

В бухгалтерском учете сальдо – это итоговая сумма по каждому счету . Она рассчитывается как разница между дебетом и кредитом за определенный период времени. Сальдо внешнеэкономической деятельности – это разность между импортом и экспортом товаров.

Сальдо в бухгалтерии

Бухгалтерский учет представляет собой упорядоченную систему, состоящую из множества составляющих. Объектами учета являются все виды имущества предприятия и источники его формирования. Каждый объект учета отражается на специальном бухгалтерском счете.

Сальдо – это показатель остатка по каждому счету в денежном выражении на определенную дату.

В частности, сальдо по счетам учета имущества отражает следующую информацию:

- стоимость основных средств организации и нематериальных активов, за вычетом начисленной амортизации;

- стоимость материалов, ГСМ, запасных частей, инвентаря, спецодежды и обуви, товаров и тары, которые имеются в наличии;

- остаток денежных средств на рублевых и валютных счетах организации, а также в кассе предприятия;

- величину дебиторской задолженности покупателей за отгруженные, но не оплаченные продукцию, товары или услуги;

- сумму задолженности поставщиков, которая образовалась после перечисления аванса в счет предстоящей поставки ТМЦ;

- стоимость прочих активов предприятия.

Сальдо по счетам учета источников формирования имущества показывает:

- величину собственного капитала организации (уставный, добавочный, резервный капитал и нераспределенная прибыль);

- сумму долгосрочных кредитов и займов, срок погашения которых составляет более 1 года;

- сумму краткосрочных кредитов и займов со сроком погашения менее 1 года;

- величину задолженности перед контрагентами за работы, услуги и ТМЦ;

- сумму долга перед работниками предприятия по заработной плате;

- задолженность по налогам и сборам;

- прочие виды краткосрочной задолженности.

Каждый счет состоит из аналитических данных. К примеру, счет учета материалов подразделяется на субсчета: основные материалы, горюче-смазочные материалы, запасные части, хозяйственный и производственный инвентарь, спецодежда и спецоснастка, тара. В свою очередь, каждый субсчет состоит из отдельных конкретных наименований материалов. По каждой номенклатурной единице выводится сальдо.

Пример сальдо по субсчету

Рассмотрим пример. Допустим, на складах организации по состоянию на определенную дату, имеются в наличии следующие основные материалы:

Сальдо по субсчету «Основные материалы» складывается из суммы остатков по каждой номенклатурной единице. На конец периода сальдо составляет 59 500 рублей.

На основе сальдо по всем бухгалтерским счетам формируется главный бухгалтерский отчетный документ – баланс организации.

Виды сальдо, их характеристика

Сальдо на начало периода (начальное) – показывает информацию об остатках на счетах учета на начало любого периода — года, квартала, месяца.

Сальдо на конец периода (конечное) – показывает информацию об итогах на счетах учета на конец периода.

Пример. Имеется следующая информация о движении денежных средств в организации за год:

| Наименование | Остаток на 1 января | Приход | Расход | Остаток на 31 декабря |

| Расчетный счет в банке | 25 000,00 | 10 560 000,00 | 10 570 000,00 | 15 000,00 |

| Касса | 1 000,00 | 45 000,00 | 46 000,00 | 0,00 |

| Итого: | 26 000,00 | 10 605 000,00 | 10 616 000,00 | 15 000,00 |

В приведенном примере по счету бухгалтерского учета «Расчетный счет» начальное сальдо составляет 25 тыс.руб., конечное сальдо -15 тыс.руб. По счету бухгалтерского учета «Касса» начальное сальдо равно 1 тыс.руб., конечное сальдо равно нулю.

Аналогично можно определить начальное и конечное сальдо за любой другой период – месяц, квартал. Для этого нужно взять итоги на начало периода, приход и расход за нужный отрезок времени, и вычислить конечное сальдо.

По отражению в балансе организации сальдо подразделяется на дебетовое и кредитовое.

Дебетовое (или активное) сальдо образуется на счетах учета имущества и отражается в активе баланса. Дебетовое сальдо означает наличие актива или задолженности в пользу организации.

Кредитовое сальдо образуется на счетах учета источников имущества, и отражается в пассиве баланса. Кредитовое сальдо говорит о задолженности организации перед контрагентами, персоналом, налоговыми органами, кредитными учреждениями или учредителями.

В приведенных примерах по учету материалов и денежных средств сальдо дебетовое, или активное.

Пример формирования кредитового сальдо

Информация о начисленной и выплаченной заработной плате персоналу организации в декабре:

Начисление сумм оплаты труда увеличивает задолженность фирмы перед каждым ее сотрудником, выплата же уменьшает эту задолженность.

На конец любого периода сальдо по счету учета расчетов с персоналом есть всегда, т.к. выплата зарплаты за текущий период производится в следующем месяце. Следовательно, каждый сотрудник является кредитором организации. Отсюда название остатка задолженности – кредитовое сальдо.

Аналогично рассчитывается кредитовое сальдо и по другим счетам учета расчетов: с контрагентами, бюджетом и внебюджетными фондами, учредителями, прочими кредиторами.

В конце месяца бухгалтер подсчитывает итоги по каждому счету учета и выводит сальдо. При этом выполняется главное правило баланса: сумма сальдо по всем счетам по дебету равна сумме сальдо по кредиту.

В бухгалтерском учете одним из важнейших и часто употребляемых терминов является "сальдо". Его значение хорошо известно специалистам в данной сфере. Людям же, далеким от бухгалтерии, слово знакомо весьма поверхностно и, как правило, ассоциируется у них с некой разницей. В общем смысле это и есть разность, возникающая между поступившими и израсходованными средствами за определенный период. Однако для экономиста и бухгалтера понятие гораздо глубже и шире. Что такое сальдо и какое значение оно имеет для учета финансовых потоков в организации? На этот вопрос ответит представленная статья.

Происхождение и значение термина

Само слово пришло в нашу речь из итальянского языка и буквально переводится как "остаток", "расплата" или "расчет". О том, что такое сальдо в бухгалтерии, узнали еще в девятнадцатом веке. Именно тогда слово стало использоваться в качестве термина, обозначающего остаток средств по счетам учета. Не изменилось его значение и по сей день. Хотя и приобрело более широкое употребление в речи. Если раньше оно использовалось только в одном случае - для обозначения разницы между дебетом и кредитом счетов, то с начала двадцатого века его применение вышло за рамки бухгалтерского учета. Сегодня слово употребляется и в переносном смысле, присутствует в терминологии внешнеторговых отношений.

Сальдо в бухучете

Несмотря на широкое использование термина в современной речи, основное его назначение остается неизменным. Он употребляется бухгалтерами при ведении учета на предприятии и отражает разность сумм, записанных по дебету и кредиту счетов. Для раскрытия понятия важно понимать,

Сальдо может образовываться на обеих сторонах счета - левой и правой. Первая является дебетом и показывает приход, если и расход, если он пассивный. Вторая сторона - кредит - имеет противоположное значение. На каждом счете между ними образуется разница, называемая "сальдо". Если дебет оказывается больше кредита, то оно считается дебетовым и показывается в активной части баланса. Если меньше - кредитовым (отражается в пассиве). Некоторые счета имеют одновременно и тот, и другой его вид. Кроме того, остаток на счете может получиться нулевым, тогда говорят о том, что он закрыт. Помимо дебетового и кредитового, существуют и другие разновидности сальдо. Рассмотрим их далее.

Виды сальдо в бухгалтерском учете

В бухгалтерской практике выделяют несколько видов сальдо, а именно:

- дебетовое и кредитовое;

- активное и пассивное;

- начальное и конечное.

Первые два вида мы уже рассмотрели. Что касается активного сальдо, то оно возникает в том случае, когда средства, поступившие в организацию, превышают произведенные ею расходы. В противоположной ситуации, когда доходы оказываются меньше фактических затрат, образуется пассивное сальдо. Несмотря на то что разность может быть как положительной, так и отрицательной, записывается она всегда со знаком плюс. Связано это с тем, что при учете хозяйственных средств используется принцип двойной записи: с одной стороны учитываются те операции, которые привели к росту материальных средств, с другой - к уменьшению.

Теперь разберемся с тем, что такое начальное сальдо и конечное. Дело в том, что анализ операций в бухгалтерском учете проводится за какой-то определенный период (например, за месяц). По его окончании счет закрывается, и считаются показатели по дебету и кредиту, разность которых переносится на следующий месяц. Остаток на начало периода, рассчитанный на основе предыдущих операций, называется начальным сальдо. Несложно догадаться, что такое сальдо конечное. Это остаток по счету на конец периода. Определяется он как сумма входящего остатка и оборотов за рассматриваемый период.

Пример расчета

Для того чтобы лучше понять, что такое сальдо, давайте рассмотрим простой пример его расчета. Возьмем счет "Материалы". На начало месяца на нем было 1000 метров ткани (начальное сальдо). В течение расчетного периода было приобретено еще 200 метров и продано - 600. В конце месяца был подведен итог операций по данному счету. Конечное сальдо составило: 1000 + 200 - 600 = 600 метров. Так как этот счет активный, дебет превышает кредит, то оно будет дебетовым.

Предположим, что в этом же месяце у вас образовался долг за ткань в размере 5 тысяч рублей. Для учета используем пассивный счет "Расчеты с поставщиками". Ему вы отдали 4 тысячи и 2 тысячи получили от него по накладной. В конце месяца бухгалтер произвел расчет сальдо: 5 - 4 + 2 = 3 тысячи рублей. Так как счет пассивный, сальдо будет кредитовым.

Отношения внешней торговли

В данной сфере экономики также используется итальянское слово, обозначающее разность. Что такое сальдо в международной торговле? Здесь выделяют как минимум две его разновидности - это сальдо торгового баланса и платежного баланса. Разберем, что эти понятия означают.

Сальдо торгового баланса

Основу внешней торговли составляют экспорт и импорт. Разница между этими величинами за определенный период и называется Оно может быть как положительным (когда экспорт превышает импорт, то есть страна продает больше, чем покупает), так и отрицательным (когда наблюдается обратная тенденция). Во всем мире ситуация превышения импорта над экспортом (отрицательный торговый баланс) рассматривается как негативная. Объясняется это просто: в результате такой политики страну наводняют зарубежные товары, отчего страдает отечественный производитель, а деньги "утекают" за границу. В рекомендациях имеются даже специальные указания на необходимость поддержания положительного торгового баланса, и это положение часто является одним из обязательных условий выдачи кредитов государствам. Однако в Америке, например, наблюдается обратная ситуация. На протяжении нескольких последних лет в этой стране господствует импорт товаров, а отрицательный баланс достигает десятков миллиардов долларов. При этом условиям жизни населения США могут позавидовать жители многих стран, которые только стремятся к подобному благополучию.

Сальдо платежного баланса

В отношениях между государствами всегда присутствуют денежные расчеты. Разница поступлений из-за рубежа и платежей в пользу других стран называется сальдо Оно положительное, если поступает больше, чем уходит, и отрицательное - если ситуация противоположная. В последнем случае происходит уменьшение валютных резервов страны (если расчеты осуществляются в валюте, например, евро или долларах). Для восполнения недостатка возникает необходимость продажи отечественных товаров за валюту. Пополнить счет можно также за счет стабилизационных займов.

Сальдо в платежных квитанциях ЖКХ

С начала 2012 года квитанции стали более подробными. С одной стороны, это положительная тенденция, но с другой - у граждан возникает множество вопросов по ее содержанию. Например, многих интересует, что такое сальдо в квитанции. Эта графа показывает остаток по лицевому счету на начало текущего месяца. Если значение положительное, то имеет место переплата за услуги ЖКХ, если же отрицательное - то возникла задолженность. При этом таковой она считается только после 10-го числа месяца, следующего за расчетным (именно в течение этого времени жильцы обязаны вносить плату за коммунальные услуги). Таким образом, обычные граждане столкнулись с понятием "сальдо" в повседневной жизни. В данном случае оно рассматривается как входящий остаток по лицевому счету их жилого помещения.

Заключение

В статье мы подробно рассмотрели вопрос о том, что такое сальдо, каким оно бывает и в каких сферах используется. Наиболее широко данное понятие употребляется в бухгалтерском учете при анализе операций по поступлению и расходованию средств в организации. Однако применяется оно и в других областях, включая внешнюю торговлю и даже жилищно-коммунальную сферу.

Для человека, далекого от финансовой сферы, бухгалтерский учет всегда будет чем-то сложным и не очень понятным, но слова «дебет» и «кредит» знает каждый. Многие пользуются этими терминами в повседневной речи, даже не понимая до конца, что они на самом деле обозначают.

Поэтому, имеет смысл сформулировать языком, понятным неспециалисту, что же действительно значат эти два знакомых всем слова.

Определение терминов дебет и кредит

Для любого бизнеса основная задача — получение прибыли, поэтому для нормального функционирования любого предприятия жизненно необходимо ведение точного учета всех финансовых потоков, анализ его за фиксированный промежуток времени. Современное законодательство обязывает коммерческие предприятия иметь прозрачную и доступную для проверки финансовую отчетность.

Чистой прибылью предприятия называется разница между суммарным доходом и расходом за расчетный период времени. Для активных счетов дебетом называют приход на них, кредитом – расход. При этом надо помнить, что на пассивном счете кредит – это приход, а дебетом принято называть расход.

Если формулировать кратко, то дебетом можно назвать любую прибыль предприятия, а кредитом – все расходы, необходимые для осуществления его деятельности. Впервые эти термины были использованы в «Трактате о счетах и записях» францисканского монаха и до сих пор являются базовыми понятиями современной бухгалтерии.

Дословным переводом слова «дебет» будет «мне должны», а «кредит» с латыни переводится, как «я должен».

Как научиться понимать бухгалтерские вычисления

В современной бухгалтерии принято вести двойную фиксацию произведенных операций, в результате чего, бухгалтерский расчет представляет собой таблицу, состоящую из двух колонок. Справа принято фиксировать приход, а слева – расход.

Двойная запись – это удобный и легко проверяемый метод учета расхода и прихода, при котором любое действие, связанное с движением средств предприятия, должно отобразиться в обеих графах

Пример

Для наглядности рассмотрим эти понятия на простом примере:

Пусть получено новое сырье, которое стоит 10000 рублей.

После осуществления транзакции такого рода бухгалтер внесет в графу кредита информацию «60 расчеты с поставщиками», а в графу дебета – «10 материалы».

Таким образом, долги поставщику выросли и одновременно увеличилось количество сырья на складе – оба эти события адекватно отражены в бухгалтерских документах.

Чем отличается дебет от кредита

Бизнес-активы – это вся собственность предприятия, в том числе деньги на счетах, акции, финансовые обязательства, ценные бумаги. Увеличение кредита всегда предполагает уменьшение активов. Соответственно дебет, напротив, их увеличивает. При этом не важно, в чем конкретно выражается прибыль – это может быть новое оборудование, деньги, акции или сырье.

Если счет пассивный, то кредит демонстрирует рост задолженности компании. Дебет, в этом случае, отражает уменьшение долговых обязательств. Пассивные счета ведутся для учета транзакций связанных с источниками формирования средств предприятия, таких как зарплата работников, различные налоги и многое другое.

Сальдо. Что это такое.

Главный вопрос, который стоит перед бухгалтером – вычислить фактическую прибыль предприятия. Это необходимо как для правильной уплаты налогов, так и для точной оценки рентабельности бизнеса. Для этого необходимо вычислить разницу между кредитом и дебетом.

Эту разницу, взятую за фиксированный промежуток времени, называют сальдо.

Если доход превышает расход, он отображается в виде дебетового сальдо на активном счете. В противном случае, при расходах больших, чем прибыль, это значение появится на пассивном счете в виде кредитового сальдо. Этот простой и логичный способ помогает оценить локальное состояние счетов предприятия за фиксированный промежуток времени. Это очень удобно для анализа развития бизнеса. Очевидно, что при дебете большем, чем кредит, предприятие является выгодным.

Программисты 1С ежедневно помогают бухгалтерам тем, что пишут для них различные приложения. Но иногда и самим программистам нужна помощь бухгалтера, чтобы разобраться что и как в бухучете, тем самым сделав свой продукт более совершенным, и, опять же, в итоге облегчить жизнь бухгалтерам.

Что такое бухучет?

Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном измерении об имуществе и обязательствах организации и их движении путем непрерывного и сплошного документального учета текущих хозяйственных операций.

К учету нужно подходить таким образом, чтобы он гарантировал построение системы, позволяющей давать четкие ответы, сколько и чего имеется в организации, на какую сумму и где это находится.

Двойная запись и двойная бухгалтерия

Всем приходилось слышать выражение «двойная бухгалтерия», или «черная и белая бухгалтерия», где речь идет об обмане налоговой, записи «белой» - для налоговой, а «черной» - для внутреннего пользования, и именно они отражают реальное положение в фирме. Под двойной бухгалтерией следует понимать учет по двум видам счетов или две учетных цели (бухгалтерский и налоговый учет). А при двойной записи любые изменения состояний средств фирмы будут отражены минимум на двух счетах, что обеспечит общий баланс: по Дт (Дебету) одного счета и по Кт (Кредиту) другого.

Как понять баланс и отличить активы от пассивов?

Активы организации отражены в левой верхней части (рис.1), это денежные средства на расчетных счетах в банке и в кассе, долги, которые кто-то не вернул организации, а так же материальные запасы. Все это называется имуществом предприятия или активами (выражение «имеем в активе» означает «что-то иметь в распоряжении из имущества или денег»).

Рис. 1

А в правой нижней части отражены источники средств организации (либо кому предприятие должно, либо откуда оно эти средства получило).

Порядок заполнения, отчетная форма и сроки сдачи бухгалтерского баланса строго регламентированы положениями действующего законодательства.

Средства не берутся ниоткуда и не исчезают в никуда. И раз есть имущество, то должны быть и обязательства (пассивы). Часть средств пришла от собственников бизнеса в виде уставного капитала, долг фирмы перед ними учитывается на соответствующем счете («Уставный капитал»). А некоторые средства пришли в организацию в качестве банковского кредита или долгового займа у поставщика - обязательств перед поставщиком или подрядчиком, так же в обязательствах учитывается сумма задолженности по зарплате и налогам, по которым еще не наступил срок выплаты и оплаты, то есть задолженность перед контрагентами и сотрудниками. И в балансе сумма имущества (актива) обязательно должна быть равна сумме всех обязательств (пассива) и уставного капитала. Пассив - это по сути сведения о людях и организациях, которые обеспечили имущество нашего предприятия.

Виды счетов и взаимосвязь Активных счетов с Активом в балансе

По логике вещей, счета, которые работают с имуществом организации, то есть с активом, называются Активными, а счета, которые работают с пассивом - Пассивными. Именно остатки по этим счетам отражаются в балансе.

Сальдо на начало и на конец периода

Сальдо - это, по сути, остаток на определенную дату. Например, на елке 1 января было 100 игрушек, а 31 января только 89, значит сальдо на 1 января = 100 игрушек, а сальдо на 31 января = 89 игрушек.

Все отчеты бухгалтера строят за какой-то промежуток времени, который имеет дату начала и окончания, поэтому есть понятия «Сальдо на начало периода» и «Сальдо на конец периода». В нашем случае если мы будем строить отчет по игрушкам с 1 по 31 января, то 1С выдаст сальдо на начало - на 01 января 00 часов 00 минут, а сальдо на конец - на 31 января 23 часа 59 минут.

Обороты по счету

Оборотами называют все операции прихода-расхода в пределах указанного периода. И если строить отчет по остаткам на складе за июль, то в оборот будут включены все документы прихода и расхода, которые были созданы с 01 по 31 июля. А общая сумма оприходованного или израсходованного за период называется итоговым оборотом.

В бухгалтерском учете обороты можно разделить на дебетовые, когда на активных счетах показана сумма поступлений, на пассивных - сумма погашенной задолженности, и кредитовые. В них на активных счетах показана сумма списанных средств, а на пассивных - сумма увеличенной задолженности.

Активно-пассивные счета

Иногда в работе с подотчетными лицами могут возникнуть сложности в плане соотнесения счетов. Например, фирма выдала Иванову И.И. 100 рублей, но он пока не подтвердил трату документами, то значит фирма считает, что у него в кармане в данный момент находятся наши средства (100 рублей), Иванов И.И считается нашим дебитором и этот его долг в 100 рублей отразится по дебету счета и включится в актив баланса. Но если Иванов И.И. за свой счет по дороге на работу купил полезный степлер за 200 рублей и отдал чек в бухгалтерию, то предприятие признает за собой задолженность перед Ивановым и он становится нашим кредитором, значит мы должны ему вернуть его деньги. Но пока деньги ему не возвращены, задолженность учитывается как кредитовый остаток по счету в пассиве баланса.

Всегда нужно помнить контрольное правило: на активном счете не может быть остатка по кредиту, на пассивном счете не может быть остатка по дебету, а на активно-пассивном счете может быть одновременно и кредитовый и дебетовый остаток. Поэтому активно-пассивные счета могут быть отражены как в активе, так и в пассиве баланса.

В актив же баланса выводят все дебитовые сальдо по активным и активно-пассивным счетам, а в пассив - все кредитовые сальдо по пассивным и активно-пассивным счетам.

Первичные документы

Первичный документ подтверждает юридическую силу произведённой хозяйственной операции. Это накладная, кассовый ордер, справка и т.д. А вот счет-фактура первичным документом не является, так как является приложением к накладной или акту. Счет-фактура нужна для получения вычета НДС, но получить вычет только лишь по счету-фактуре без накладной не получится. Такую операцию налоговая может не зачесть, и, как следствие, баланс будет составлен неверно, что грозит штрафом и прочими неприятностями.

Отражение операций на счетах

Проводки (рис. 2) читают следующим образом: Положили в Кассу (в Дебет), взяв с Расчетного счета (с Кредита). Дебет всегда слева, а кредит справа.

Рис. 2.

Открытие счета

Открыть счет - значит провести на нем первую бухгалтерскую операцию по Дт или по Кт, если изначально остаток на этом счете был нулевой.

Закрытие месяца и Закрытие счета

Для того чтобы узнать финансовый итог деятельности фирмы за отчетный период (месяц), этот отчетный период нужно закрыть.

В бухгалтерском учете есть калькуляционные счета, на них должны быть нулевые остатки в конце каждого месяца. А в течение месяца по дебету и кредиту этих счетов отражаются обороты, которые специальная бухгалтерская процедура "закрытие месяца" переносит на счета прибылей и убытков. Когда бухгалтер делает закрытие месяца, то вычисляется финансовый итог деятельности предприятия за месяц, а на первое января - годовой финансовый результат, который ляжет на счета нераспределенной прибыли. Это называется "реформация баланса".

В 1С:Бухгалтерии закрытие месяца запускается в два клика Операции - Закрытие месяца.

Отличие проводки от операции

Когда на счетах происходит какое-то движение, то получается, что на одном счете мы средства взяли, их там стало меньше, а на другой перевели, и теперь, грубо говоря, должны первому счету за них. Значит, затронуты оба счета, дебит одного и кредит другого. А запись в бухучете по этим двум называется проводкой. Все проводки, сделанные на основании первичных документов, называются операциями.

Корреспонденция счетов

На Западе допустимы сложные проводки, когда один счет кредитуется, несколько дебетуется и наоборот, и сборник проводок, когда несколько счетов кредитуются и несколько дебетуются. В сложных проводках каждая операция будет состоять из нескольких зависимых записей. При работе с такой проводкой проверяется равенство суммы всех кредитовых всем дебетовым записям одной операции, и правило двойной записи не нарушается. Но возможность анализа оборотов между счетами при этом теряется. Невозможно выяснить, на какую конкретную сумму было получено товаров (именно товаров, а не материалов и т.д.) от поставщика (именно поставщика, а не от сотрудников). Можно просто проанализировать остатки и обороты по одному конкретному счету.

1С: Предприятие реализовывает обе схемы учета.

Счета, которые не отражаются в Балансе

Их называют забалансовыми. На них учитывают товары, которые взяты на комиссию и не являются собственностью фирмы, взятые в аренду основные средства и т.д. Забалансовые счета являются исключением из правила двойной записи. Когда формируется проводка по забалансовому счету, то:

При Российской системе учета с корреспонденцией не нужно указывать корреспондирующий счет.

При Западной системе учета без корреспонденции не нужно формировать еще одну запись (с противоположным типом движения).

Счета и субсчета

Счета имеют номера, состоящие из целых чисел: 10 (материалы), 41 (товары), 60 (расчеты с поставщиками) и т.д., а субсчета имеют дробные номера: 10.10 (материалы спецназначения на складе), 41.2 (товары в розничный торг), 60.2 (авансы выданные в рублях). Цифры могут разделяться не только точкой, но и дефисом, либо вообще пробелом. Остаток конкретного счета равен сумме остатков всех его субчсетов. То же относится и к оборотам. Но в активно-пассивных счетах объединение данных происходит независимо, отдельно по дебету и кредиту.

В чем разница синтетического и аналитического учета?

Синтетический - учет по счетам и субсчетам, а аналитический - это учет с дополнительной аналитикой (в 1С - по Субконто), и у каждой проводки можно быть несколько субконто (в 1С:Бухгалтерии до 3-х).

Вид субконто - это тип элемента (Контрагент, Номенклатура), а субконто - это конкретный элемент обозначенного типа, например «ООО Кока-Кола» из справочника «Контрагенты», а «Стол» - из справочника «Номенклатура».

Если на субсчетах учет детализирует конкретный счет в целом, то учет на аналитических счетах может проводиться одновременно по нескольким аналитическим параметрам. Например, «Товары и склады»: на одном складе могут находиться товары разных видов и, наоборот, один и тот же товар может располагаться на разных складах.

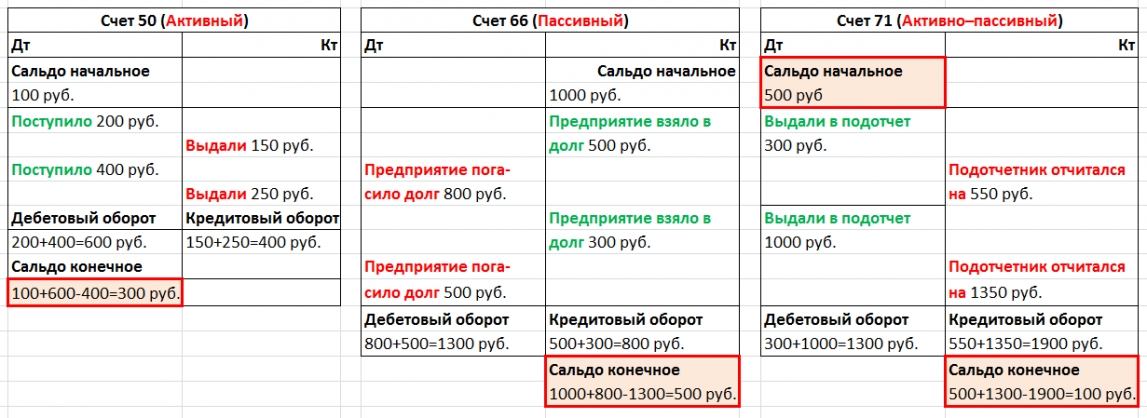

Сальдо свернутое и развернутое

Возьмем активно-пассивный счет «Расчеты с подотчетными лицами». Он используется для учета денег, которые даются под отчет сотрудникам. Из названия счета не совсем понятно, кому именно выдали или должны денег, поэтому вводится дополнительная аналитика по сотрудникам. В 1С это реализовано в субконто «Сотрудник».

Допустим, в течение месяца один сотрудник отчитался по полученным деньгам (Дт Расходы, Кт Расчеты с подотчетными лицами), второму выдали деньги (Дт Расчеты с подотчетными лицами, Кт Касса), а третий не отчитался и остался должен фирме. При формировании баланса за месяц информация обобщается, и нужно решить в актив или пассив занести сальдо по счету «Расчеты с подотчетными лицами»?

Рис. 3

Посмотрите на таблицу (рис.3), что будет, если мы свернем наше сальдо. Получим активно-пассивный счет с нулевыми остатками. То есть кто-то нам должен 1300, кому-то мы должны 1300, и в итоге никто никому ничего не должен, что, конечно же, неверно. Именно поэтому нельзя показывать в балансе свернуто сальдо по счетам расчетов, к которым относится счет «Расчеты с подотчетными лицами», это нарушение ПБУ 4/99 и ПВБУБО. Только развернутое сальдо сможет показать остаток по каждому конкретному сотруднику, как по дебету, так и по кредиту, а в 1С это реализовано для каждого субконто счета. По другим счетам свернуть остатки можно.

Количественный учет

Помимо синтетического учета можно организовать ведение и других видов учета. Для некоторых видов средств фирмы информация должна храниться и в количественном (натуральном) выражении. Это практически все материальные средства: товары, материалы, продукция и т.д. Учет в натуральном выражении подразумевает, что на некоторых счетах будет храниться информация еще и по количественному учету, так как, например, неясно, в кассе нужно учитывать количество монет или бумажек? Добавление в регистр бухгалтерии ресурса «Количество» (признак учета - Количественный) обеспечивает количественный учет.

Многовалютный учет

Если мы ведем бухучет в России, то валюта учета - это российский рубль. Управленческий учет требует выбора валюты, курс которой наиболее стабилен. Раньше это было доллар США, теперь же в основном евро или рубль. Многовалютный учет позволяет проводить эвальвацию отдельных активов и регистрацию хозяйственных операций в других валютах, а не только в валюте учета. В учете отражается сумма в валюте операции и ее эквивалент в валюте учета согласно курса, установленного ЦБ на день сделки.

Многовалютный учет добавляется при помощи внесения в регистр измерения «Валюта», флажок «Балансовый» нужно снять. В связи с тем, что курс меняется ежедневно, осуществлять контроль баланса по нескольким валютам невозможно. А курсы валют хранятся в регистре сведений, из которого через таблицу «СрезПоследних» можно получить валюту, актуальную на момент проводки.

Трехвалютный учет

Бывает и так, что базовая валюта фирмы - российский рубль, валютой учета выбран доллар, а сделка проходит в евро, тогда валютой сделки нужно брать евро и это уже будет трехвалютный учет, в котором вводится понятие кросс-курса, то есть разницы между курсом валюты сделки и курсом валюты учета.

Например, при заключении сделки на 10000 евро с валюта учета «Доллар» мы имеем кросс-курс = 40/31.

Сумма сделки в евро * Кросс-курс = Сумма сделки в валюте учета, т.е. в долларах.

10000€ * 40/31 = 12903 $

Несколько Балансов, или учет по предприятиям холдинга

Данный вид учета реализуется по принципу многовалютного учета, нужно только установить флажок «Балансовый», чтобы иметь возможность контроля баланса нескольких предприятий. Так можно разделять балансы не только по самостоятельным предприятиям, но и по зонам финансовой ответственности.

Директор и владелец - понятия разные

Для развития любого бизнеса нужен первоначальный капитал. Например, Иванов вложил в свой бизнес 1000 рублей. В этом примере владелец и директор одно и то же лицо, сам Иванов. Иванов как владелец дал денежные средства в оборот Иванову как директору. И бухгалтерский учет отмечает, что Иванов-директор имеет в кассе 1000 рублей и должен эту тысячу Иванову-владельцу.

Подытожив, можно с уверенностью заявить, что грамотному программисту 1С, чтобы успешно решать задачи, которые перед ним ставит бухгалтер, вовсе не обязательно учиться еще и бухучету в институтах по нескольку лет. Важно овладеть основными понятиями и принципами, что позволит слаженно работать в тандеме с бухгалтерами.

В повседневной жизни нередко встречаются слова, которые, вроде бы, часто слышишь, знаешь из какой они области, но о конкретном значении понимания нет. Одно из них – сальдо. Попробуем объяснить, что такое сальдо в бухгалтерии простыми словами.

Слово сальдо пришло в русский язык из Италии (звучит как saldo), где обозначает расчет, остаток . В XIX веке купцы и люди, ведшие амбарные книги, стали использовать слово «сальдо» для обозначения разности между поступлениями и тратами, в основном денег, за определенный промежуток времени: месяц, квартал, год. Практически сразу же оно стало использоваться учеными экономистами в работах по теории экономики для описания движения средств. После этого сальдо стало обязательным термином бухгалтерского учета, показывающее итоговую сумму в денежном выражении по каждому счету.

Напомним, что бухучет представляет собой систему счетов, где фиксируется имущество организации, ведущей учет, на начало отчетного периода, его движение и источники формирования (при этом по каждому объекту учета открывается собственный счет). В конце периода подводятся итоги работы: сравнивается сумма на начало учета и на конец. Если в конце периода остаток на счете положительный – прибыло больше, чем убыло, то сальдо положительное. Если наоборот, то отрицательное.

Благодаря сальдо хозяин (руководитель) предприятия или организации может получить следующие данные:

- наличие основных средств в денежном выражении за вычетом их износа. Поясним. Здания, станки и оборудование работают. Следовательно, их первоначальная стоимость уменьшается. Это уменьшение называется амортизацией. Отняв от стоимости основных средств на начало отчетного периода начисленную сумму амортизационных расходов, получаем стоимость за вычетом износа, т.е. реальную стоимость на данный момент;

- стоимость сырья, вспомогательных материалов, ГСМ, запчастей, инвентаря, спецодежды и тары, которые находятся на складе (сырье и материалы переданные в производство, но еще не использованные, здесь не учитываются);

- остаток средств на рублевых и валютных счетах в банке;

- величину долга покупателей за отгруженную без предоплаты продукцию или выполненные работы (услуги);

- задолженность перед контрагентами (покупателями), оплатившими товар полностью или частично, но не получивших его до конца отчетного периода;

- стоимость других активов.

После заполнения счетов формируется баланс организации, состоящий из двух частей:

- пассив – правая сторона. Показывает задолженность перед контрагентами;

- актив – левая сторона. Здесь показываются все средства, находящиеся в собственности предприятия или организации.

При этом есть нюанс, который сложно понять людям без специального образования: в левой стороне поступление средств показывается по дебету (нам должны), выбытие – по кредиту (мы должны), а вот в правой все наоборот . Приход считается кредитом, выбытие – дебетом (подробнее по теме можете почитать ).

Дебетовое сальдо, это мы должны или нам должны? По активной стороне баланса (активным счетам) – нам должны. По пассивной – наоборот, мы должны.

Пример

Чтобы понять, что такое сальдо в бухгалтерии, приведем пример для чайников. Для выведения сальдо взято движение денежных средств по расчетному счету. Цифры и сами записи условные (в реальном бухучете проводки записываются совершенно по-другому, но смысл тот же).

| Дебет | Кредит | ||

|---|---|---|---|

| Сальдо на начало месяца (начальное) | 1 350 211,25 | ||

| Расход (оплачено сырьё) | 516 321,00 | ||

| Приход (поступили средства за реализованную продукцию) | 4 890 000,00 | ||

| Расход (возвращен кредит банку) | 1 000 000,00 | ||

| Расход (выплачена заработная плата) | 3 569 741,90 | ||

| Расход (уплачены налоги) | 583 578,09 | ||

| Оборот по дебету | 4 890 000,00 | Оборот по кредиту | 5 669 640,99 |

| Сальдо на конец месяца (конечное) | 570, 570,26 | ||

Отметим, что если баланс не сходится, то проводится сверка сальдо по каждому счету.

Виды сальдо

В зависимости от выполняемых задач, в бухучете выделяют несколько видов сальдо:

- дебетовое – при расчете оборота за определенный период сумма поступлений оказалась выше расходных операций (работа организации считается успешной);

- кредитовое – такая ситуация возникает при неудачной работе: сумма расходов (издержек) превысила сумму поступлений, хотя общее состояние баланса может быть положительным за счет успешной работы в предшествующих периодах;

- нулевое – расходы и доходы совпали до копейки;

- активное – денежная стоимость средств организации к концу отчетного периода выросла;

- пассивное – наоборот, в стоимостном выражении средства предприятия уменьшились;

- начальное – итоговое сальдо на конец предыдущего отчетного периода. Например, сальдо на 31 мая всегда должно совпадать с сальдо на 1 июня, которое является начальным в июне;

- конечное – результат деятельности за отчетный период в денежном выражении (сальдо на 30 июня);

- за период – итоговый результат операций за отчетный период (месяц, квартал, 9 месяцев, год).

Где, помимо бухгалтерии, рассчитывается сальдо

Кроме бухгалтерского учета, сальдо используется во внешнеторговых отношениях. С его помощью анализируются импорт и экспорт страны. Для этого выделяют два вида сальто:

- торгового баланса;

- платежного баланса.

Сальдо торгового баланса показывает разницу между импортными и экспортными операциями государства. Положительное сальдо свидетельствует о превышении экспорта над импортными операциями. В этом случае страна меньше покупает, чем продает. Отрицательное сальдо, наоборот, показывает, что покупается больше, чем продается (импорт превышает экспорт). Отрицательное сальдо всегда негативно сказывается на состоянии экономики страны, ведь приходится изыскивать валюту для оплаты импорта (это могут быть внешние займы или продажа золотовалютных резервов, накопленных ранее).

Сальдо платежного баланса показывает разницу между поступлениями валютных средств в страну за экспортированный товар или услуги и платежами за границу за импортированный товар. Отличие от первого вида сальто в сроках оплаты и курсу валют. Например, товар экспортирован в декабре, а деньги поступят в январе. В торговом балансе эта операция будет учтена, в платежном – нет.

Заключение

Термином «сальдо» характеризуется состояние экономики предприятия, отрасли и страны в целом за конкретный период времени. Положительное сальдо свидетельствует о поступательном развитии процесса, отрицательное – означает застой или регресс. А в применении к конкретному предприятию – об возможных убытках, что требует оперативного вмешательства для исправления негативной ситуации.