Как заполнить корректировка учета ндфл. «загадочный» документ «корректировка учета по ндфл, страховым взносам и есн»

При расчете налога на доходы физических лиц за прошедший налоговый период была допущена ошибка. В 2011 году одному из учредителей начислена материальная выгода, с которой удержан и перечислен НДФЛ. Это было отражено в справке по форме 2-НДФЛ за 2011 год.

После сдачи отчетности выяснилось, что выплата начислена ошибочно. Бухгалтер сделал сторнировочные записи в 2012 году.

Поскольку у данного физического лица за 2012 год нет других доходов, в результате такого исправления облагаемая база стала отрицательной. А программа «1С» не позволяет отразить отрицательную облагаемую базу по НДФЛ.

Разберемся, в чем ошибся бухгалтер и как помочь его «горю» средствами программы «1С».

Порядок исправления ошибок

Как произвести корректировку в программах «1С». При внесении корректировочных записей в бухгалтерскую и налоговую отчетность, а также в учетные регистры бухгалтер должен соблюдать порядок исправления ошибок, установленный для бухгалтерского и налогового учета.

В первом случае следует руководствоваться ПБУ 22/2010 , а во втором — статьей 54 НК РФ.

Подробнее об исправлении ошибок в бухгалтерском и налоговом учете вы можете прочитать в электронном журнале № 3 за 2012 год в статье «Исправляем ошибки в “зарплатных” расчетах».

Обратите внимание:

— в бухгалтерском учете способ исправления ошибки зависит от момента ее выявления (п. 5 — ПБУ 22/2010);

— в налоговом учете при обнаружении ошибок прошлых налоговых периодов, обнаруженных в текущем налоговом периоде, перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (абз. 2 п. 1 ст. 54 НК РФ).

Посетитель форума ошибся с периодом, в котором следует произвести исправления. В данном случае исправительные записи должны быть сделаны в декабре 2011 года, а не в месяце обнаружения первичной ошибки. Рассмотрим, как в программе «1С» все исправить.

Корректировка суммы дохода и НДФЛ в программе «1С»

Как произвести корректировку в программах «1С», покажем на примере, заменив учредителя, о котором шла речь в сообщении на форуме, на работника.

Пример

В декабре 2011 года сотруднику была начислена материальная выгода, что было отражено в справке по форме 2-НДФЛ за 2011 год. Фрагмент справки приведен ниже (рис. 1).

Рис. 1

В феврале 2012 года была обнаружена ошибка — материальную выгоду начислять было не нужно. Сторнировочные записи в программе «1С» сделаны в феврале 2012 года в документе «Начисление зарплаты работникам организации» — корректировка прошлого периода (рис. 2).

После этого при попытке распечатать справку 2-НДФЛ за 2012 год в «1С» выдается ошибка (рис. 3).

Рис. 3

Необходимо провести корректировку исправительных записей в программе «1С».

Наша задача исправить неправильные исправления, произведенные не в том периоде, в котором допущена ошибка.

1. Прежде чем приступить к корректировке, посмотрим, какие суммы дохода и налога отражаются в «Регистре налогового учета по НДФЛ» за 2012 год (рис. 4).

Рис. 4

Мы видим, что отрицательный доход и налог показаны в феврале 2012 года. Необходимо скорректировать данные — указать, что сторнирование — это корректировка НДФЛ за 2011 год, а не расчеты по НДФЛ за 2012 год. Чтобы произвести исправление неправильно произведенной корректировки, «перекинем» доходы и начисления НДФЛ по ставке 35% с февраля 2012 года в декабрь 2011-го.

Для этого придется воспользоваться специальной опцией программы «1С» для ручной корректировки налогов и взносов «Корректировка учета по НДФЛ и страховым взносам». Вот путь к интерфейсу этой опции: «Расчет зарплаты организаций»/ меню «Налоги и взносы»/ «Корректировка учета по НДФЛ и страховым взносам».

Выбираем в закладке «НДФЛ: доходы и налоги» вариант «Учет доходов по всем ставкам и налогов по ставкам 9 и 35%».

2. Произведем корректировку дохода и начисленного налога в 2011 году (рис. 5).

Рис. 5

Для этого добавим новую строку и вручную введем правильные сведения в таблицу: фамилию, имя, отчество физического лица, дату дохода (в нашем случае 31 декабря 2011 года), месяц налогового периода — декабрь 2011 года, код дохода, сумму дохода (с минусом). Налог по материальной выгоде рассчитается автоматически.

Заметим, что при корректировке налога по ставке 13% его придется ввести вручную на закладке «НДФЛ по ставке 13%».

3. Произведем корректировку дохода и начисленного налога в 2012 году. Порядок действий аналогичен описанному выше. Но здесь сторнируем отрицательную запись, которую ввели, когда исправления вносили в феврале, то есть производим отмену сторно-записи. Поэтому сумма корректировки положительная. Главное, правильно указать периоды и даты (рис. 6).

Рис. 6

4. Произведем корректировку удержанного налога за 2012 год во вкладке «НДФЛ удержанный» (рис. 7).

Рис. 7

В результате этой корректировки в справке по форме 2-НДФЛ за 2012 год перестанут отражаться доходы и налоги по ставке 35% и программа позволит ее распечатать.

По итогам произведенных корректировок программа сформирует правильные записи по налогу на доходы физических лиц за 2011 год, в составе которых будет отражено сторнирование излишне начисленного дохода в виде материальной выгоды, а также сторно излишне начисленного по этому доходу НДФЛ.

5. После этого в налоговый орган нужно будет подать уточненную справку по форме 2-НДФЛ за 2011 год, в которой корректно отражается сумма, излишне удержанная налоговым агентом. Ее фрагмент смотрите на рис. 8 ниже.

Рис. 8

6. После того как обязанность по возмещению НДФЛ передана в налоговый орган, мы отразим в программе «1С» погашение задолженности в организации. Для этого в интерфейсе «Корректировка учета по НДФЛ и страховым взносам» за 2011 год во вкладке «НДФЛ удержанный» вручную введем отрицательное значение налога (рис. 9).

Рис. 9

Внимание!

Ручную корректировку налогов и взносов не следует производить без особых оснований. При возникновении проблем с автоматическим расчетом НДФЛ в «1С» рекомендуем обратиться к специалистам. В практике встречаются более сложные случаи, чем описаный в данной статье.

Сегодня мы рассмотрим, что – какие инструменты и функционал, имеет программа 1С для исчисления с НДФЛ и его корректного отражения в налоговом учете.

Порядок обложения налогом вводится при настройке вида расчета.

Рис.1

Код с Рис.1 можно выбрать в «Видах доходов НДФЛ», где каждому элементу присвоен процент налогообложения и указано, относится ли он к оплате труда.

Категория дохода позволяет уточнить дату его получения в ведомости, которая была указана первоначально в расчетном документе. Для указания порядка расчета налога на доход уволенных работников в одноименном справочнике выбирается порядок расчета.

Рис.2

Для указания варианта расчета налогов для других доходов физлиц также используются соответствующие справочники.

Рис.3

Можно обозначить код дохода непосредственно в поле документа.

Рис.4

Вычеты хранятся в «Видах вычетов НДФЛ».

Авансовые платежи по налогу по иностранным гражданам фиксируются одноименным документом «Авансовые платежи по НДФЛ». Заявление о правомерности зачета аванса расположено в «1С-Отчетность».

В регистры учета НДФЛ в 1С 8.3 расчетными документами фиксируется налогооблагаемая база и исчисленный налог, который определяется на дату фактического получения дохода.

Налог со всевозможных пособий, отпускных и других межрасчетных оплат в документах отображается сразу на планируемую дату оплаты.

Фактическое получение дохода для видов расчета, в коде дохода которых указано «Соответствует оплате труда», датируется последним днем месяца начисления или числом увольнения.

Рис.5

Доход фиксируется в «Начислении…», «Премии» и др.

Рис.6

Рис.7

Удержание налога датируется числом выплаты, проставленным в зарплатной ведомости. Фактическая дата выплаты фиксируется еще и документами «Подтверждение выплаты доходов», «Подтверждение зачисления зарплаты».

При расчете удержания заполняется документ-основание, по которому фиксируется сумма дохода, которая впоследствии учитывается в строке 130 в отчете 6-НДФЛ.

Для отображения в отчетах перечисленный налог отображается в ведомости на выплату зарплаты при указании признака «Налог вместе с зарплатой» или отдельной формой «Перечисления в бюджет». При этом срок перечисления обусловлен видом дохода. Крайний срок регистрируется в системе при удержании и используется при составлении отчета 6-НДФЛ.

Для анализа НДФЛ существуют следующие отчеты:

- Помесячная аналитика;

- Регистр налогового учета по НДФЛ;

- Сводная 2-НДФЛ.

Если в ЗУП необходимо перерасчитать налог по каким-либо причинам, то используют документ «Перерасчет налога на доходы физлиц», расположенный в меню «Налоги и взносы». Здесь налог пересчитывается с начала налогового периода, указанного здесь же.

Рис.8

Для корректировки учета рассматриваемого вида налога в 1С ЗУП используется специализированный документ «Операция учета НДФЛ». Он позволяет редактировать налоговые регистры:

- Вычеты, предост. по уведомлению НО;

- Предоставленные стандартные и социальные вычеты;

- Расчеты налоговых агентов/налогоплательщиков с бюджетом по НДФЛ;

- Учет доходов для расчета НДФЛ.

Если по сотруднику излишне удержан налог, то в текущем периоде по нему он рассчитается с «минусом». В случае, когда за текущий месяц его общая сумма по сотруднику отрицательная, он не будет удержан и не будет приниматься к зачету в счет будущих платежей. В расчетных документах НДФЛ к зачету можно увидеть на вкладке «Корректировки выплаты». В следующем периоде система автоматом уменьшит удержанный налог на сумму корректировки, но можно и возвратить налог с помощью «Возврата».

Корректный учет НДФЛ в системе зависит от правильности заполнения регистрации в налоговом органе в карточке подразделения/организации. По регистрации в налоговом органе собираются соответствующие отчеты в ЗУП. На базе срока выдачи дохода рассчитывают крайнюю дату перечисления, которая отображается в регистрах при проводке.

Сегодня хотелось бы обсудить документ, назначение которого для многих не совсем понятно. Это документ «Корректировка учета по НДФЛ, страховым взносам и ЕСН» . Мы рассмотрим конкретный пример, с которым я столкнулся в своей работе.

Наглядный пример работы с документом «Корректировка учета по НДФЛ»

✅

✅

✅

Для простоты рассмотрим начисления по одному сотруднику (Петров) и одному месяцу (Декабрь).

Пусть сотруднику за этот месяц был начислен стандартный «Оклад по дням» и «Надбавка от оклада» (как начислять зарплату подробно читайте в статье: ). Вид начисления «Надбавка от оклада» создан нами и по ошибке (специально) на закладке налоги мы указали, что доходы по этому начислению не облагаются НДФЛ.

В этой ситуации при начислении зарплаты за Декабрь НДФЛ был рассчитан только от оклада

В результате при формировании отчетности по НДФЛ не будет учтен доход в 2000 р. по «Надбавке от оклада» и не будет учтен налог с этого дохода.

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Если такая ситуация сложилась при начислении зарплаты в последних месяцах года, то можно будет исправить настройки вида начисления и пересчитать зарплату. Но часто бывает ситуация, когда ошибка была допущена в начале учетного года, а обнаружена только при сдаче отчетности.

Ещё раз сформируем отчетность и заметим, что доход увеличился с 10000 до 12000:

Вернемся в документ «Корректировка учета по НДФЛ, страховым взносам и ЕСН», в котором теперь заполним закладку «НДФЛ по ставке 13%» и проведем его:

Ещё раз сформируем отчетность. Обратим внимание, что исчисленный налог увеличился с 1300 до 1560:

В отчете видно, что по сотруднику не удержано 260 р. налога. Ещё раз вернемся в документ «Корректировка учета по НДФЛ, страховым взносам и ЕСН», в котором заполним закладку «НДФЛ удержанный» и проведем его:

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1.

Вопрос от читательницы Марины Васильевны:

Поставили новую программу 1 С 8.3 Бухгалтерия. Я еще не совсем в этой программе ориентируюсь.

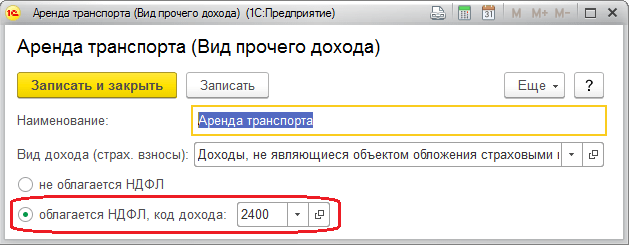

Мы арендуем автомобиль у физического лица, я арендную плату регистрирую через операции введенные ручную ДТ 44,1 КТ 76.5 там же начисляю НДФЛ ДТ 76.5 КТ 68.1.

Но начисленный НДФЛ не попадает в регистр налогового учета по НДФЛ. В 1С Бухгалтерии 7.7 я этот НДФЛ проводила через Корректировку данных по НДФЛ,

А в 1С 8.3 не могу найти такую функцию. Если возможно прошу мне помочь.

Ответ:

Для отражения расчётов с бюджетом по НДФЛ в налоговом учёте предусмотрен регистр накопления: "Расчёты налоговых агентов с бюджетом по НДФЛ ".

Если мы откроем этот регистр при помощи меню " ":

то увидим там примерно следующее:

Всё это движения по регистру, сформированные при выдачи заработной платы сотрудникам.

Но наша задача отразить эти же движения при удержании НДФЛ с физического лица, у которого мы арендуем автомобиль, прямо в ручной операции. Как это сделать?

Откроем ручную операцию, в которой мы отражаем наши проводки:

ДТ 44.1 КТ 76.5

ДТ 76.5 КТ 68.1

У меня всё очень схематично:

И из самого верхнего пункта "Ещё" выбираем пункт "Выбор регистров":

Откроется список регистров, нам нужно отметить галками те, движения по которым мы хотим отобразить:

Нажимаем "ОК" и видим, что в документе "Операция" появилась дополнительная вкладка для правки регистра:

Нажимаем кнопку "Добавить" и заполняем строчку по приходу НДФЛ для нужного нам физического лица:

С уважением, Владимир Милькин (преподаватель и разработчик ).

Наступил апрель, а значит большинство добросовестных налоговых агентов представили в налоговые инспекции справки о доходах физлиц по форме 2-НДФЛ с номером корректировки «00». Но зачастую выясняется, что по той или иной причине, по одному или нескольким сотрудникам необходима корректировка 2-НДФЛ. Как её сделать и какие правила существуют на этот счёт, читайте в статье.

Когда оформлять корректировку

Многие налоговые агенты, особенно начинающие, задаются вопросом – можно ли сдать корректировку по 2-НДФЛ. На самом деле можно, а точнее – очень даже нужно.

Так, из порядка оформления справки 2-НДФЛ (утв. приказом ФНС от 30.10.2015 № ММВ-7-11/485, далее также – Порядок) следует такой ответ на вопрос, можно ли подать корректировку 2-НДФЛ: это не право, а скорее даже обязанность каждого налогового агента по НДФЛ.

Если взять корректировку 2-НДФЛ за 2017 год, то она необходима, если работодатель в 2018 году после сдачи соответствующей справки в ИФНС сделал перерасчет налога за 2017 год и понял, что нужно уточнить налоговые обязательства того или иного физлица – получателя от него дохода. Например, по причине:

- банальной опечатки;

- упущения бухгалтера предприятия;

- счётной ошибки и др.

В любом случае, необходимо знать, как сделать корректировку 2-НДФЛ, поскольку новая справка исправляет недостоверные данные из предыдущей справки.

Исходя из писем Минфина от 30.06.2016 № 03-04-06/38424, ФНС от 09.08.2016 № ГД-4-11/14515 недостоверные сведения (легального определения в законе нет) – это любые (!) ошибки в справках 2-НДФЛ. Например:

- неверная сумма;

- неправильный ИНН;

- ошибка в коде дохода и/или вычета;

- неуказание суммы НДФЛ, которую не получилось удержать;

- ошибки в персональных данных плательщиков (например, корректировка в 2-НДФЛ паспортных данных) и др.

В этих случаях делают корректировку 2-НДФЛ 2018 года. Это будет так называемая корректирующая (уточняющая) справка о доходах.

Читайте также Срок сдачи справок 2-НДФЛ с признаком 2 в 2018 году

На кого оформлять корректировку

Закон никак не регулирует, сколько представителей персонала может или должно фигурировать в скорректированной справке. Это элементарно невозможно предугадать. Поэтому вполне возможна корректировка 2-НДФЛ по одному сотруднику.

За какие периоды возможна корректировка

Теперь важный нюанс, связанный с тем, как подать корректировку 2-НДФЛ. Напомним, что налоговый период по подоходному налогу это – календарный год (ст. 216 НК РФ). В связи с этим, корректировка справки 2-НДФЛ для ИФНС возможна не только за минувший год, а формально – за любой предшествующий налоговый период.

Правила, как сдать корректировку по 2-НДФЛ

Запомните, что номер справки 2-НДФЛ при корректировке менять не нужно. Потому что «Номер корректировки» в 2-НДФЛ и номер самой отчётной справки это – совершенно разные реквизиты.

Ещё нюанс, как правильно сдать корректировку по 2-НДФЛ – это её бланк. Используйте ту форму, по которой сдавали первичную справку о доходах (номер по КНД и соответствующий приказ ФНС об утверждении).

Понимать, как правильно подать корректировку по 2-НДФЛ, это значит правильно сформировать её содержание. Так вот: в справку включите все показатели – и те, что исправляли, и те, что были корректны и остались нетронуты.

В шапке не забудьте указать новую дату составления справки о доходах физлица.

Согласно Разделу II Порядка заполнения справки, признак корректировки в справке 2-НДФЛ приводят по принципу порядковых номеров – «01», «02» и т. д.

Таким образом, номер корректировки в справке 2-НДФЛ в 2018 году может принимать значения от «01» до «98».

Конечно, образец 2-НДФЛ с корректировкой внешне ничём не отличается от обычной справки о доходах физлица с индексом «00». В ней вы ничего не перечёркиваете и не помечаете отдельно, чтобы обратить внимание налоговиков на сделанные изменения. В то же время, чтобы не запутать ИФНС, рекомендует составить сопроводительную записку, в которой назвать реквизиты справки 2-НДФЛ, которые вы скорректировали.