Анализ коэффициента оборачиваемости кредиторской задолженности. Коэффициент оборачиваемости кредиторской задолженности (accounts payable turnover ratio)

В данной статье мы разберем формулу расчета и экономический смысл коэффициента оборачиваемости кредиторской задолженности компании или в бизнес-плане.

(англ. Accounts Payables Turnover ) – финансовый показатель, относящий к группе «Деловой активности» (Оборачиваемости) предприятия и характеризующий скорость погашения обязательств перед заемщиками и кредиторами. Коэффициент отражает количество раз, которое предприятие может рассчитаться с размером кредиторской задолженностью за отчетный период (на практике, год или квартал). Данный показатель используется менеджерами для проведения экспресс-диагностики финансового состояния предприятия.

Формула расчета коэффициента оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности (К окз) представляет собой отношение выручки от продаж продукции к средней величине кредиторской задолженности. Данные для расчета коэффициента берутся из бухгалтерской отчетности предприятия (см. для ОАО «НЛМК»).

Коэффициент оборачиваемости кредиторской задолженности по балансу организации рассчитывается:

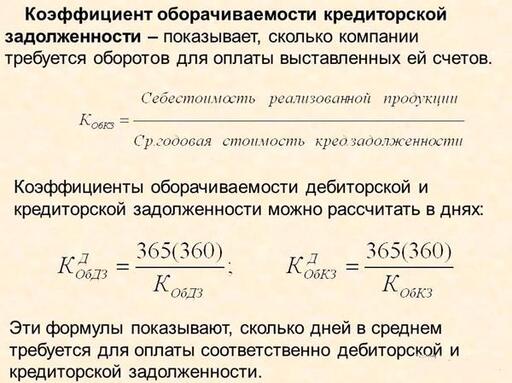

Период оборота кредиторской задолженности

В отечественной практике помимо расчета коэффициента оборачиваемости кредиторской задолженности рассчитывают период оборота (T окз), который показывает количество дней необходимое для погашения кредиторской задолженности.

Анализ оборачиваемости кредиторской задолженности

Единого нормативного значения для всех показателей оборачиваемости не существует. Каждое предприятие устанавливает собственные допустимые уровни коэффициента. Чем выше оборачиваемость кредиторской задолженности, тем больше активность фирмы в получении доходов от продаж по отношению к заемным средствам. Часто данный показатель сравнивают с оборачиваемостью дебиторской задолженностью (К одз).

Для обеспечения финансовой устойчивости организации необходимо разработать механизм взаимодействия с кредиторами и политику управления кредиторской задолженностью. Чрезмерный размер заемного капитала увеличивает риск банкротства, но в тоже время оперирование бизнесом только собственным капиталом приводит к снижению рентабельности, а, следовательно, и конкурентоспособности в долгосрочной перспективе. Более подробно про коэффициенты оборачиваемости читайте в статье: « «.

Единица измерения: дней

Объяснение сущности показателя

Период погашения кредиторской задолженности - показатель деловой активности, который используется для оценки эффективности управления кредиторской задолженностью. Значение коэффициента указывает на период, в течение которого компания использует средства своих поставщиков и подрядчиков. Показатель рассчитывается как соотношение произведения количества дней в году на среднегодовую сумму кредиторской задолженности к себестоимости.

Нормативное значение:

Желательно рассмотреть абсолютное и относительное изменение показателя в течение периода исследования. Обычно, увеличение показателя является желательным для предприятия, так как означает, что компания использует финансовые ресурсы поставщиков и подрядчиков в течение более длительного периода времени. Это позволяет снизить размер заемного капитала. Некоторые авторы считают, что кредиторская задолженность - это бесплатный ресурс, поэтому увеличение периода погашения кредиторской задолженности имеет положительное влияние на финансовое состояние компании. Однако это не верно. Платой за его использование может быть:

- процентный платеж, который предусмотрен договором товарного кредитования;

- наценка на товар на момент поставки, так как поставщик может заложить несвоевременное погашение кредиторской задолженности в цену товара;

- наценка на будущие поставки;

- скидка за оплату в момент поставки (поставщик может предложить скидку за оплату в момент поставки. Неиспользование этой скидки будет платой за отвлечение ресурсов поставщика);

- штрафы за несвоевременное погашение задолженности (может быть предусмотрено в договоре товарного кредитования).

Поэтому компании необходимо сравнивать стоимость использования средств поставщиков и подрядчиков со стоимостью привлечения капитала по другим направлениям.

Понятно, что для кредиторов действует такая же логика – если плата за использование его средств является достаточной, то ему выгодно, чтобы период погашения кредиторской задолженности был более длительным.

Поэтому сложно однозначно ответить о нормативных показателях.

Россельхозбанк предлагает такие нормативные показатели:

Таблица 1. Нормативное значение показателя, дней

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.

В общем, анализ кредиторской задолженности должен также учитывать значения компаний, которые действуют на том же рынке. Сравнение показателя со средним в индустрии позволит определить эффективность менеджмента в компании.

Направления решения проблемы нахождения показателя вне нормативных пределов

Если значение показателя является слишком высоким, то это может привести к ухудшению отношений с поставщиками, а также к увеличению стоимости поставленных товаров. Поэтому для решения этой проблемы необходимо поддерживать компанию на ликвидном уровне и вовремя отвечать по своим обязательствам. Например, составление платежного календаря, в котором будут детализироваться предстоящие транзакции, позволит более эффективно управлять денежными потоками. Конкретные рекомендации будут зависеть от текущего состояния компании.

Если значение показателя является слишком низким, то можно договориться с поставщиками о предоставлении возможности отсрочки платежей по поставленной продукции и предоставленным услугам.

Формула расчета:

Период погашения кредиторской задолженности = (360*Среднегодовая сумма кредиторской задолженности) / Себестоимость (1)

Период погашения кредиторской задолженности = 360/ Показатель оборачиваемости кредиторской задолженности (2)

Значение объема кредиторской задолженности будет зависеть от текущего уровня деловой активности компании. Часто в конце года структура баланса изменяется, и сумма кредиторской задолженности может как снижаться, так и повышаться по сравнению со средним в течение года. Поэтому желательно проводить расчеты среднего объема кредиторской задолженности в течение года по формулам 3-6. Если необходимые данные для расчета по формулам 3-5 являются недоступными для внешнего аналитика, то квартальные данные (формула 6) часто публикуются компаниями.

Среднегодовая сумма кредиторской задолженности рассчитывается так:

Среднегодовой объем кредиторской задолженности (наиболее правильный способ) = Сумма значений кредиторской задолженности на конец каждого рабочего дня / Количество рабочих дней (3)

Среднегодовой объем кредиторской задолженности (при наличии только еженедельных данных) = Сумма кредиторской задолженности на конец каждой недели / 51 (4)

Среднегодовой объем кредиторской задолженности (при наличии только ежемесячных данных) = Сумма кредиторской задолженности на конец каждого месяца / 12 (5)

Среднегодовой объем кредиторской задолженности (при наличии только ежеквартальных данных) = Сумма кредиторской задолженности на конец каждого квартала / 4 (6)

Среднегодовой объем кредиторской задолженности (при наличии только годовых данных) = (Кредиторская задолженность на начало года + Кредиторская задолженность на конец года) / 2 (7)

Пример расчета:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

Период погашения кредиторской задолженности (2016 г.) = 360*(120/2+115/2) /1533= 27,59 дней

Период погашения кредиторской задолженности (2015 г.) = 360*(115/2+120/2) /1502= 28,16 дней

Данные показывают эффективное управление кредиторской задолженностью в компании ОАО «Веб-Инновация-плюс» и период погашения задолженности составлял в среднем 27,59-28,16 дней. Значение показателя остается стабильным. Стоит заметить, что компания способна полностью финансировать своих дебиторов за счет кредиторов, что положительно влияет на ликвидность и финансовое состояние.

Коэффициент равный отношению затрат на производство и реализацию продукции к среднему остатку кредиторской задолженности. Данные для расчета - бухгалтерский баланс.

Коэффициент оборачиваемости кредиторской задолженности рассчитывается в программе ФинЭкАнализ в блоке Анализ деловой активности как Коэффициент оборачиваемости кредиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности - что показывает

Коэффициент оборачиваемости кредиторской задолженности показывает сколько требуется оборотов для оплаты выставленных счетов.

Коэффициент оборачиваемости кредиторской задолженности - формула

Общая формула расчета коэффициента:

| K окз = | стр.020 |

| 0,5 * (стр.620 нг + стр.620 кг) |

где стр.620 нг - начало года, стр.620 кг - конец года (Форма №1), стр.020 - отчета о прибылях и убытках (форма №2).

Формула расчета по данным бухгалтерского баланса:

Коэффициент оборачиваемости кредиторской задолженности - значение

Высокая оборачиваемость кредиторской задолженности говорит об улучшении платежной дисциплины предприятия в отношениях с:

- поставщиками,

- бюджетом,

- внебюджетными фондами,

- персоналом предприятия,

- прочими кредиторами.

Высокая оборачиваемость кредиторской задолженности указывает на быстрое погашение предприятием своего долга перед кредиторами и (или) сокращение покупок с отсрочкой платежа (коммерческого кредита поставщиков).

Оборачиваемость кредиторской задолженности оценивают совместно с оборачиваемостью дебиторской задолженности . Неблагоприятна для предприятия ситуация, когда коэффициент оборачиваемости кредиторской задолженности превышает коэффициент оборачиваемости дебиторской задолженности. Это приводит к дефициту финансовых средств и кассовым разрывам.

Страница была полезной?

Синонимы

Еще найдено про коэффициент оборачиваемости кредиторской задолженности

- Финансовый анализ предприятия - часть 2

Для этого необходимо определить коэффициент оборачиваемости и срок оборота дебиторской и кредиторской задолженности по товарным операциям 4 Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита предоставляемого предприятию Рост коэффициента означает - Специфика оценки дебиторской и кредиторской задолженностей предприятия

Это может снизить вероятность удовлетворения дебитором требований нового владельца так как у него ранее не предусматривались денежные средства для обеспечения данной дебиторской задолженности ввиду использования сальдовой схемы дебиторско-кредиторской задолженности В мировой практике рыночных отношений погашение долговых обязательств перед кредиторами является безусловным и... Именно данное обстоятельство предполагает высокую ликвидность такого актива в бизнесе что нашло свое отражение в коэффициентах ликвидности В соответствии с ними получается что чем выше величина дебиторской задолженности предприятия тем... Расчет коэффициента оборачиваемости дебиторской задолженности по формуле Кобдз ВР ДЗ где ВР - выручка от реализации продукции - Проблемы увеличения оборачиваемости дебиторской задолженности предприятия

В 2010 году коэффициент оборачиваемости кредиторской задолженности составлял 353,7, а в 2011 г снизился до 243,53. В то - Анализ кредиторской задолженности и мероприятия, направленные на ее снижение в предприятии

Период обращения кредиторской задолженности в днях 360 4,05 88,8 360 2,1 173,07 84,27 Коэффициент оборачиваемости кредиторской задолженности на базе себестоимости продаж Коэффициент оборачиваемости кредиторской задолженности 70107 21422 3,27 - Оценка деловой активности предприятия на основе показателей оборачиваемости активов

Оборачиваемость кредиторской задолженности показывает расширение или снижение коммерческого кредита предоставляемого предприятию Коэффициент оборачиваемости кредиторской задолженности Выручка Среднегодовая величина кредиторской задолженности Коб кз 72209 12452 5,798 2014 - Управление дебиторской и кредиторской задолженностью в целях ускорения оборачиваемости оборотного капитала строительных организаций

Иногда этот показатель рассчитывают как отношение суммы погашенной кредиторской задолженности к среднему за период значению кредиторской задолженности Коэффициент оборачиваемости кредиторской задолженности рассчитывается по формуле Коб КЗ В КЗ где В - выручка - Политика управления кредиторской задолженностью

Для оценки оборачиваемости кредиторской задолженности используют коэффициенты оборачиваемости кредиторской задолженности исходя из выручки от продаж и себестоимости реализованной продукции коэффициент оборачиваемости кредиторской задолженности продолжительность одного оборота кредиторской задолженности III этап изучение состава кредиторской задолженности - Факторы специфических рисков компаний при оценке премии за эти риски на развивающихся рынках капитала

АР - коэффициент оборачиваемости кредиторской задолженности AR - коэффициент оборачиваемости дебиторской задолженности NFA - доля долгосрочных активов - Срок оборачиваемости кредиторской задолженности

Ксокз Период Коэффициент оборачиваемости кредиторской задолженности Формула расчета по данным бухгалтерского баланса Kсокз Период в днях Кокз - Длительность оборота кредиторской задолженности

Кдокз Период Коэффициент оборачиваемости кредиторской задолженности Формула расчета по данным бухгалтерского баланса Kдокз Период в днях Кокз - Показатели деловой активности ООО «Елань-95»

Коэффициент оборачиваемости дебиторской задолженности обороты 20 20,7 60,2 84,5 39,1 17,8 16,7 34,9 64,4 Коэффициент оборачиваемости кредиторской задолженности обороты 4,3 3,8 6,3 6,3 6,9 10,8 24,1 12,3 14 Средний -

Признак 5. У контрагента проблемы с платежной дисциплиной Коэффициент оборачиваемости кредиторской задолженности определяется по нескольким методикам Наиболее показателен расчет по совокупным оборотам по - Шесть признаков рискованности дебиторов

Допустим по условиям типового договора предприятие предоставляет 30 дневную отсрочку а коэффициент Оборачиваемости кредиторской задолженности у потенциального дебитора превышает 90 дней В этом случае высока вероятность - Роль анализа деловой активности в системе управления кредиторской задолженностью организации

Длительность одного оборота дней 6 19 17 11 Коэффициент оборачиваемости кредиторской задолженности в оборотах 16,17 18,09 9,93 -6,24 Длительность одного оборота дней 22 - Направления анализа финансового состояния организации применительно к целям управления и потребностям пользователей

Первые два коэффициента оборачиваемости необходимы для принятия эффективных управленческих решений по повышению платежеспособности на уровне экономического субъекта а значение коэффициента оборачиваемости кредиторской задолженности является контрольным показателем для финансовых менеджеров и налоговых служб т к - Финансовый анализ предприятия - часть 4

Исходя из формулы 1.17 рассчитываем коэффициент оборачиваемости кредиторской задолженности Окз 103444,2 1,3 54724,4 100816,0 2 Окз 114363,2 1,0 100816,0 128096,0 - Финансовые коэффициенты

Срок оборачиваемости кредиторской задолженности Коэффициент оборачиваемости собственного капитала Коэффициент отдачи собственного капитала Коэффициент оборачиваемости запасов Коэффициент оборачиваемости - Коэффициент оборачиваемости дебиторской задолженности

Отрицательная тенденция 7 Коэффициент оборачиваемости кредиторской задолженности характеризует расширение или снижение коммерческого кредита предоставленного предприятию Стр 010 Ф - Многокритериальный подход к анализу предпринимательских рисков

ООО Кубань и свидетельствует о низкой вероятности предпринимательских рисков Коэффициент оборачиваемости кредиторской задолженности напротив имеет отрицательную динамику Так в 2013 году его величина составила - Оценка политики инкассирования дебиторской и кредиторской задолженности организации

Отклонение - 2016 г от 2014 г 2015 г Коэффициент оборачиваемости кредиторской задолженности -всего 0,6 0,6 0,5 0,8 0,8 Период погашения кредиторской задолженности дней

Необходимо сказать, что к дебиторской задолженности (ДЗ) относятся долги, которые перед предприятием имеют его покупатели (заказчики) после того, как товар (услуга) им был поставлен (оказана).

Если предприятие задолжало своим поставщикам (подрядчикам) или по оплате налогов, государственных сборов, за оплату труда работкам, то на балансе возникает кредиторская задолженность (КЗ).

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

От соотношений ДЗ и КЗ зависит прибыль предприятия, чем быстрее дебиторы вернут долги, тем больше будет оборотных активов, которыми можно распоряжаться. И наоборот, чем больше предприятию придется рассчитываться по своим долгам, а расчеты дебиторов при этом будут незначительны, тем быстрее оно окажется в убытках.

Фактически от оборачиваемости ДЗ и КЗ зависит, насколько предприятие сможет быть платежеспособным и какова его финансовая устойчивость. Расчет оборачиваемости ДЗ необходим для построения кредитной политики, насколько само предприятие может позволить своим клиентам (покупателям) расплачиваться с отсрочкой. Анализ оборачиваемости дебиторской задолженности и кредиторской позволяет сделать выводы о размерах годового оборота средств.

Для того чтобы улучшать работу расчетно-платежной системы, а тем самым укорять процесс оборачиваемости финансов, привлекать другие активы и погашать долги, предприятия используют различные методы, в том числе и планирование.

К основной цели анализа относится определение скорости, с которой оборачиваются задолженности, и времени, в течение которого это происходит. Причем это важно на разных этапах деятельности предприятия, ведь необходимо знать, как быстро совершается оборот, и деньги превращаются в товар, а последний в свою очередь — в деньги. Оборачиваемость характеризуется временным промежутком и может выражаться с помощью коэффициентов, которые указывают на интенсивность оборота.

Так, наиболее популярными коэффициентами для финансового анализа предприятия в целом являются показатели оборачиваемости:

- оборотных активов и других;

- запасов;

- собственного капитала;

Определение термина

Что такое оборачиваемость ДЗ? Фактически это средний временной интервал, в течение которого погашается дебиторская задолженность, иначе говоря, как быстро покупатели (заказчики) расплачиваются за поставленный товар (услугу). Причем ДЗ может быть обычной, когда согласно договору момент оплаты еще не наступил, и просроченной, в случае пропуска покупателем срока платежа. В любом случае с момента поставки товара у предприятия возникает ДЗ.

Если покупатель (заказчик) раньше рассчитается за товар (услугу), который еще не был поставлен, то у предприятия возникнет КЗ. Оборачиваемость ДЗ, выражающаяся в днях, показывает, насколько эффективно работает предприятие, и средства высвобождаются для новых вложений. Если скапливается большая ДЗ, то предприятию приходится пользоваться заемными средствами.

Коэффициент оборачиваемости ДЗ, который рассчитывается в процессе ее анализа, позволяет увидеть, сколько раз в течение года или другого периода предприятие получило от покупателей оплату за товар.

Для вычисления учитывается не полный расчет покупателя, а размер среднего остатка от задолженности, которая считается еще неоплаченной (обычной или просроченной). С помощью этого коэффициента можно определить эффективность работы предприятия со своими клиентами (покупателями).

Что для этого нужно

Коэффициент оборачиваемости позволяет увидеть, насколько предприятие имеет устойчивое финансовое положение в условиях рыночной экономики. Имея высокий показатель коэффициента можно понять, что предприятию удается погашать дебиторскую задолженность по возможности быстро.

Если коэффициент оборачиваемости ДЗ уменьшается или уже низкий, это значит, что у предприятия:

- довольно много покупателей, которые по определенным причинам стали неплатежеспособными или просто не рассчитываются вовремя по полученный товар (услуги);

- мягкая политика в отношении покупателей, потому что требуется на сегодняшний день завоевать большую часть рынка, т. е. многие получают длительные отсрочки по платежам и др.

Если у предприятия низкий коэффициент оборачиваемости и высокая ДЗ, то появляется большая потребность в оборотном капитале, за счет которого необходимо увеличивать продажи, и наоборот. Поэтому в таких случаях нередко приходится пользоваться заемными средствами, что влечет за собой увеличение стоимости товаров и др. расходы.

Основные показатели

Оборачиваемость не только ДЗ, но и кредиторской можно охарактеризовать основными показателями:

- оборачиваемостью в днях;

- коэффициентом оборачиваемости.

Для анализа оборачиваемости ДЗ необходимо учитывать, что существуют другие показатели:

| Выручка от реализации | В формуле расчета ее учитывают в качестве числителя. ДЗ может формироваться (расти или уменьшаться) по мере поступления оплаты за товар (услуги), т. е. она напрямую зависит от реализации. |

| Среднеотраслевой показатель | Его сравнивают с коэффициентом оборачиваемости ДЗ конкретного предприятия. Если коэффициент растет, значит, продажи в кредит предприятие сокращает. Когда он снижается, то кредитная политика в отношении увеличения времени на оплату становится более мягкой. |

| Период погашения долгов дебиторами |

|

| Коэффициент оборачиваемости |

|

| Доля ДЗ в оборотных активах (ОА) | Она вычисляется в процентах и представляет собой результат от частного ДЗ и ОА, умноженный на 100%. Если за отчетный период произошло увеличение доли ДЗ, то работу предприятии можно расценить отрицательно. |

| Доля просроченных долгов дебиторов в составе ДЗ | Этот показатель рассчитывается, как частное просроченной ДЗ к общей сумме ДЗ, умноженное на 100%. Если за период, которым чаще всего выбирается год (365 дней), произошло увеличение показателя, это обозначает, что количество просроченных дебиторами платежей увеличилось. |

| Классификация ДЗ по срокам давности | Этот показатель лучше рассчитывать ежемесячно в отдельности для каждого заказчика и покупателя.

Сроками образования ДЗ считаются:

|

Формула расчета

Оборачиваемость ДЗ можно определить в днях, или так называемом усредненном периоде, который требуется предприятию, чтобы с ним рассчитались покупатели.

В этом случае оборачиваемость ДЗ будет рассчитываться, как период сбора долгов (ПСД) по формуле:

- среднегодовую ДЗ (СГДЗ) необходимо разделить на выручку от реализации за год (ГВР);

- полученный результат умножить на количество дней (КД) в отчетном периоде (365).

Оборачиваемость ДЗ:

ПСД = СГДЗ / ГВР * КД

Для расчета коэффициента (показателя) оборачиваемости ДЗ (КобДЗ) может быть использована другая формула, когда выручку от реализации за год (ГВР) необходимо разделить на среднегодовую ДЗ (СГДЗ).

Показатель оборачиваемости:

КобДЗ = ГВР / СГДЗ

Для расчета оборачиваемости ДЗ с наименьшей погрешностью, необходимо:

- оставить в составе общей выручки от реализации за период сумму косвенных налогов;

- учесть, что выручка от реализации рассчитывается при отгрузке товара, а оплата за него происходит намного позже.

Пример за 3 года и таблица

Производственные запасы и ДЗ в общей сумме оборотных средств составляют большую часть, примерно 80%. В то же время запасы предприятия и долги кредиторов составляют примерно третью часть всех активов (30%).

На остаток на балансе ДЗ влияют многие факторы:

- система расчетов, которая принята на предприятии;

- вид деятельности;

- выпускаемая продукция;

- другие.

Для контроля за ДЗ необходимо постоянно анализировать ее оборачиваемость, чтобы определить, как предприятию действовать в ближайшее время. Немаловажным является отбор покупателей (заказчиков) на этапе заключения договоров поставки (выполнения работ).

Для этого необходимо у покупателя определить:

- финансовую устойчивость;

- текущую платежеспособность;

- платежную дисциплину;

- финансовые возможности;

- условия, в которых работает конкретное предприятие.

Обычно оборачиваемость ДЗ анализируется за 3 года, показатели оформляются в виде таблицы, после чего можно делать соответствующие выводы:

| Необходимые показатели | 2014 г. | 2015 г. | 2016 г. | Отклонения | |

| 2015 г. от 2019 г. | 2016 г. от 2019 г. | ||||

| ГВР (тыс. руб.) | 1300 | 1500 | 1600 | 200 | 100 |

| СГДЗ (тыс. руб.) | 90 | 70 | 300 | -20 | 230 |

| КобДЗ = ГВР / СГДЗ (разы) | 14 | 21 | 5 | 7 | -16 |

| ПСД = СГДЗ / ГВР * КД (дни) | 25 | 17 | 68 | -8 | 51 |

Так, по результатам таблицы видно, что оборачиваемость сначала повысилась, а затем резко понизилась. Но период погашения долгов дебиторами наоборот, сначала был меньше, а затем резко увеличился.

Факторный анализ оборачиваемости дебиторской задолженности

Одним из показателей, который используется для расчета оборачиваемости ДЗ, является период оборота или сбора долгов (ПСД). Формула его расчета была представлены выше. Для того чтобы определить эффективность работы отдельных сотрудников или отделов предприятия фактическое значение ПСД сравнивают с нормативом.

Определить, как их действия могли повлиять на работу всего предприятия можно, определив отклонение от нормы, которое, в свою очередь, необходимо разложить на влияющие факторы. Только после этого можно делать соответствующие выводы. Одним из факторов является среднегодовая ДЗ.

Для определения среднегодовой ДЗ (СГДЗ) необходимо:

- просуммировать остаток по ДЗ на начало и конец отчетного периода;

- полученный результат разделить на 2.

Среднегодовая ДЗ:

СГДЗ = (ДЗНОП + ДЗКОП) / 2

Остаток ДЗ к концу периода будет зависеть от остатка на начало и поступлений выручки в течение периода и других доходов.

Фактически на ПСД (период оборота) влияют такие факторы:

- ДЗНОП (на начало отчетного периода);

- поступления в течение отчетного периода (ОП);

- начисленные доходы за ОП;

- количество дней в ОП.

Фактический анализ оборачиваемости ДЗ проводится по формуле, где:

- в числителе стоит фактическая величина периода оборота ДЗ (ПСД), умноженная на частное количества дней в периоде (КД) и фактических доходов (выручки – ФГВР);

- в знаменателе стоит плановая величина периода оборота ДЗ (ПСД), умноженная на частное количества дней в периоде (КД) и плановых доходов (выручки – ПГВР).

ФГВР и ПГВР – фактическая и плановая годовая выручка от реализации. Иначе фактическое и плановое соотношение периода оборота ДЗ (ПСД) может выглядеть, как соотношение фактической ДЗ (ДЗф), поделенной на фактические доходы (Дф), к плановой ДЗ (ДЗп), поделенной на плановые доходы (Дп).

Соотношение плановых и фактических доходов является конечной величиной. Далее на влияющие на оборачиваемость факторы придется раскладывать средние показатели ДЗ, которая возникла на предприятии фактически, и была планируема.

Необходимо учитывать, что плановый ПСД не всегда соответствует нормативу, который принят для оборачиваемости ДЗ.

Поэтому при проведении факторного анализа необходимо отклонение фактического значения ПСД от планового раскладывать на 2 составляющие:

- отклонение ПСД фактическое от планового;

- отклонение планового ПСД от нормы.

Наличие кредиторских долгов

На анализ оборачиваемости дебиторской задолженности влияет оборачиваемость КЗ. Под оборачиваемостью кредиторской задолженности (КЗ) следует понимать сумму долгов предприятия перед кредиторами, которая должна быть возвращена в течение определенного периода. Также к ней относятся текущие покупки либо товары/услуги, которые были приобретены у поставщика.

Коэффициент оборачиваемости КЗ показывает, сколько раз в течение года была погашена средняя величина КЗ. Если у предприятия высокие остатки на балансе по КЗ, то значит его платежеспособность и финансовая устойчивость снижены.

Несмотря на это, до тех пор, пока предприятие не вернет долги кредиторам, оно фактически пользуется «чужими» деньгами. Пока существует КЗ всегда в наличии бесплатные «чужие» деньги, которыми можно пользоваться, как источником финансирования для осуществления хозяйственной деятельности.

В своем роде для предприятия это представляет выгоду, чем выше оборачиваемость ДЗ по сравнению с оборачиваемостью КЗ, тем устойчивей финансовое положение предприятия. Но для кредиторов предприятия выгодно, чтобы у него был высокий коэффициент оборачиваемости КЗ.

Типичные ошибки на предприятии

Формулы, применяемые для анализа оборачиваемости ДЗ, не всегда дают корректные результаты. Одной из ошибок является проведение фактического анализа по указанной выше формуле.

На примере деятельности конкретного предприятия можно увидеть, что наиболее определяющим фактором является отклонение уровня доходов предприятия – фактических и плановых. Но на самом деле его не существует. Также в этом случае не существует отклонения ДЗ фактической от плановой.

При расчете получается, что наблюдается рост доходов, а период оборота (ПСД) дебиторской задолженности становится меньше. Но на самом деле это не так.

В формуле, которая широко применяется в бухгалтерском учете, существуют ограничения:

- среднегодовая ДЗ должна быть средней, а не арифметической, т. е. за отчетный период должен быть выведен такой показатель, колебания которого будут минимальны;

- доходы и поступления за отчетный период должны отличаться незначительно.

Фактически на практике лучше всего рассчитывать средневзвешенный ПСД (период сбора долгов), что необходимо проводить по каждому конкретному платежному документы. Для этого от планируемой даты платежа отнимается конкретная дата оплаты предприятия за товар (услугу). Данная величина взвешивается на сумму платежа.

Оптимальное значение

К оборачиваемости ДЗ нельзя применить четкие нормативы, потому что она напрямую зависит от деятельности предприятия. Например, в торговле оборачиваемость ДЗ всегда будет высокой, а сама ДЗ – низкой. Если предприятие осуществляет продажи в кредит, то ДЗ будет всегда высокой, а коэффициент оборачиваемости – низким, но это не говорит о том, что работа предприятия малоэффективна.

Из выше приведенных примеров можно сказать, что постоянный анализ оборачиваемости ДЗ дает возможность любому предприятию сделать выводы, как строить кредитную политику с покупателями.