Отрицательный коэффициент вариации. Коэффициент вариации

представляет собой отношение среднего квадратического отклонения к среднему ожидаемому значению и показывает степень отклонения получаемых результатов.

V = -* 100%, Х

гдеV - коэффициент вариации, %;

G- среднее квадратическое отклонение;

X - среднее ожидаемое значение.

Так как коэффициент вариации - величина относительная, то на его размер не оказывают влияние абсолютные значения изучаемого показателя. С помощью коэффициента вариации можно сравнивать даже колебле-

мость признаков, выраженных в разных единицах измерения. Коэффициент вариации изменяется в пределах от 0 до 100%, при этом, значение коэффициента прямо пропорционально силе колеблемости. Установлена следующая качественная оценка различных коэффициентов вариации:

до 10% - слабая колеблемость;

10-25% - умеренная колеблемость;

свыше 25% - высокая колеблемость.

В качестве варианта может быть использован несколько упрощенный метод определения степени риска. Так как количественно риск характеризуется оценкой вероятной величины максимального и минимального результатов, то «чем больше диапазон между этими величинами при равной их вероятности, тем выше степень риска»1 . Тогда для расчета дисперсии можно использовать следующую формулу:

&2 = PMAX * (max - XУ + Pmin * (X - Xmin У,

2

гдеа2 - дисперсия;

Pmax - вероятность получения максимального результата;

Xmax - максимальная величина результата;

X - средняя ожидаемая величина результата;

Pmjn - вероятность получения минимального результата;

Xmjn - минимальная величина результата.

Полученные показатели следует учитывать в комплексе, так как использование отдельного критерия оценки риска не может служить основой принятия решения в пользу какой-либо стратегии.

В практике встречаются ситуации, когда отсутствует информация о вероятностях состояний среды, т.е. необходима оценка риска в условиях полной неопределенности - (2). В таких случаях для определения наилучших решений используются следующие критерии: максимакса, Вальда, Сэвиджа, Гурвица. Применение каждого из перечисленных критериев рассмотрим на примере матрицы выигрышей А (1) и матрицы рисков R (2).

Еще по теме Коэффициент вариации:

- ВАРИАЦИИ В СТРУКТУРЕ И СТРУКТУРНО-ОБУСЛОВЛЕННЫЕ ВАРИАЦИИ

- 1.2.10. Определение. Если существует производная функциив точке, то она называется первой вариацией функционала в точке при данной вариации аргумента, и обозначается:

В этом же документе приводятся правила определения коэффициента вариации. Разработано несколько методик выявления НМЦК: нормативная, тарифная, проектно-сметная, затратная. Самым приоритетным считается метод сопоставимых рыночных цен. Именно его рекомендуется использовать при определении стартовой цены. Он предполагает сравнение коммерческих предложений, предоставляемых потенциальными поставщиками по запросу заказчика. Для проведения такого анализа и применяется коэффициент вариации. Он выражается в процентах. Под коэффициентом вариации понимается мера относительного разброса предлагаемых цен. Он показывает, какую долю занимает средний разброс цен от среднего значения цены. Этот показатель может принимать следующие значения:

- Меньше 10%. В таком случае разница в ценах признается незначительной.

- От 10% до 20%. Разброс считается средним.

- От 20% до 33%.

Коэффициент вариации

Для проверки соответствия исследуемых значений закону нормального распределения применяют отношение показателя асимметрии к его ошибке и отношение показателя эксцесса к его ошибке. Показатель асимметрии Показатель асимметрии (A) и его ошибка (ma) рассчитывается по следующим формулам: , где А — показатель асимметрии, — среднеквадратическое отклонение,a — среднее арифметическое,n — число измерений параметра,ai — измеренное значение на i-м шаге.

Показатель эксцесса Показатель эксцесса (E) и его ошибка (me) рассчитывается по следующим формулам: , где Е — показатель эксцесса, — среднеквадратическое отклонение,a — среднее арифметическое,n — число измерений параметра,ai — измеренное значение на i-м шаге. Если А < 0, то больше данных с меньшими значениями, чем среднеарифметическое.

Если Е < 0, то данные сконцентрированы около среднеарифметического значения.

Инфо

X – отдельные значения, X̅– среднее арифметическое по выборке. Примечание. Для расчета дисперсии в Excel предусмотрена специальная функция.

Стоит отметить, что у такого расчета дисперсии есть недостаток – она получается смещенной, т.е. ее математическое ожидание не равно истинному значению дисперсии. Подробней об этом здесь. В то же время не все так плохо.

При увеличении объема выборки она все-таки приближается к своему теоретическому аналогу, т.е. является асимптотически не смещенной. Поэтому при работе с большими размерами выборок можно использовать формулу выше.

Язык знаков полезно перевести на язык слов. Получится, что дисперсия — это средний квадрат отклонений. То есть вначале рассчитывается среднее значение, затем берется разница между каждым исходным и средним значением, возводится в квадрат, складывается и затем делится на количество значений в данной совокупности.

Что характеризует коэффициент вариации

Для определения дисперсии нормального закона распределения ошибок в этом случае пользуются формулой: , где 2 — дисперсия,a — среднее арифметическое,n — число измерений параметра,ai — измеренное значение на i-м шаге. Среднеквадратическое отклонение Среднеквадратическое отклонение показывает абсолютное отклонение измеренных значений от среднеарифметического.

В соответствии с формулой для меры точности линейной комбинации средняя квадратическая ошибка среднего арифметического определяется по формуле: , где — среднеквадратическое отклонение,a — среднее арифметическое,n — число измерений параметра,ai — измеренное значение на i-м шаге. Коэффициент вариации Коэффициент вариации характеризует относительную меру отклонения измеренных значений от среднеарифметического: , где V — коэффициент вариации, — среднеквадратическое отклонение,a — среднее арифметическое.

Вариация (статистика)

Для полноты описания нужно понять, какой является разница между средним ростом каждого студента и средним значением. На первом этапе вычислим параметр дисперсии. Дисперсия в статистике (обозначается σ2 (сигма в квадрате)) – это отношение суммы квадратов разности среднего арифметического (μ) и значения члена ряда (Х) к числу всех членов совокупности (N).

В виде формулы это рассчитывается понятнее: Значения, которые мы получим в результате вычислений по этой формуле, мы будем представлять в виде квадрата величины (в нашем случае – квадратные сантиметры). Характеризовать рост в сантиметрах квадратными сантиметрами, согласитесь, нелепо. Поэтому мы можем исправить, точнее, упростить это выражение и получим среднеквадратичное отклонение формулу и расчёт, пример: Таким образом, мы получили величину стандартного отклонения (или среднего квадратичного отклонения) – квадратный корень из дисперсии.

Коэффициент вариации в статистике: примеры расчета

Разница между отдельным значением и средней отражает меру отклонения. В квадрат возводится для того, чтобы все отклонения стали исключительно положительными числами и чтобы избежать взаимоуничтожения положительных и отрицательных отклонений при их суммировании. Затем, имея квадраты отклонений, мы просто рассчитываем среднюю арифметическую. Средний – квадрат – отклонений. Отклонения возводятся в квадрат, и считается средняя.

Внимание

Разгадка заключается всего в трех словах. Однако в чистом виде, как, например, средняя арифметическая, или индекс, дисперсия не используется. Это скорее вспомогательный и промежуточный показатель, который необходим для других видов статистического анализа.

У нее даже единицы измерения нормальной нет. Судя по формуле, это квадрат единицы измерения исходных данных. Без бутылки, как говорится, не разберешься.

Статистические параметры

Было получено четыре коммерческих предложения цен: 2500 рублей, 2800 рублей, 2450 рублей и 2600 рублей. В первую очередь необходимо рассчитать среднеарифметическое значение цены Следующим шагом становится расчет среднеквадратичного отклонения Осталось только рассчитать коэффициент вариации Полученное значение коэффициента меньше 33%, следовательно, все собранные данные подходят для расчета стартовой цены контракта. Расчет НМЦК и коэффициента вариации оформляются в форме отчета, который становится обязательной частью закупочной документации. Коэффициент вариации – важный инструмент, позволяющий оценить правильность ценовых предложений, полученных от поставщиков. Поэтому при составлении документации заказчикам необходимо учитывать правила расчета этого показателя и особенности его применения.

Для чего нужен коэффициент вариации

Как доказать, что закономерность, полученная при изучении экспериментальных данных, не является результатом совпадения или ошибки экспериментатора, что она достоверна? С таким вопросом сталкиваются начинающие исследователи.Описательная статистика предоставляет инструменты для решения этих задач. Она имеет два больших раздела – описание данных и их сопоставление в группах или в ряду между собой. Оглавление:

- Показатели описательной статистики

- Среднее арифметическое

- Стандартное отклонение

- Коэффициент вариации

- Расчёты в Microsoft Ecxel 2016

Вариация - это несовпадение значений одной и той же статистической величины у разных объектов в силу особенностей их собственного развития, а также различия условий, в которых они находятся. Вариация имеет объективный характер и помогает познать сущность изучаемого явления. Если средняя величина сглаживает индивидуальные различия, то вариация, наоборот, их подчеркивает, устанавливая типичность или не типичность найденной средней величины для конкретной статистической совокупности. Тем самым можно делать вывод о качественности подобранных статистических данных.

Вариация измеряется с помощью относительных величин, называемых коэффициентами вариации и определяемых в виде отношения среднего отклонения к средней величине. Поскольку среднее отклонение может определяться линейным и квадратическим способами, то соответствующими могут быть и коэффициенты вариации. Следовательно, коэффициенты вариации надо определять по формулам

– линейный; (1.28)

– квадратический. (1.29) Значения коэффициента вариации изменяются от 0 до 1 и чем ближе он к нулю, тем типичнее найденная средняя величина для изучаемой статистической совокупности, а значит и качественнее подобраны статистические данные. При этом критериальным значением коэффициента вариации служит 1/3.

То есть средняя величина считается типичной для данной совокупности при λ 0,333 или при ν 0,333. В ином случае средняя величина не типична и требуется пересмотреть статистическую совокупность с целью включения в нее более объективных статистических величин.

Обычно квадратический коэффициент вариации несколько (примерно на 25%) больше линейного, рассчитанные по одним и тем же данным. А значит возможен случай, когда λ 0,333 и ν 0,333, тогда необходимо взять среднюю из этих коэффициентов и по ее значению сделать окончательный вывод о не/типичности найденной средней величины.

С помощью линейного коэффициента вариации принципиальный вывод о типичности или не типичности средней величины можно получить проще и быстрее, чем с помощью квадратического. Однако квадратический коэффициент применяется чаще, так как существует несколько способов для вычисления дисперсии.

У такого способа оценки вариации есть и существенный недостаток. Действительно, пусть, например, исходная совокупность рабочих, имеющих средний стаж 15 лет, со стандартным отклонением σ = 10 лет, «состарилась» еще на 15 лет. Теперь= 30 лет, а стандартное отклонение по-прежнему равно 10. Совокупность, ранее бывшая неоднородной (10/15*100 = 66,7%), со временем оказывается, таким образом, вполне однородной (10/30*100 = 33,3 %).

Поэтому возможен дополнительный анализ статистической совокупности с помощью коэффициента осцилляции , определяемого по формуле

где R - размах вариации в виде разности наибольшего и наименьшего значений в совокупности статистических величин. То есть

R = Хмах –Хmin, (1.31)

где Xмax и Xmin - максимальное и минимальное значения в совокупности.

При упорядочении статистических величин в совокупности образуются группировочные интервалы. Тогда под обозначением ∆Х понимается размах интервала, а среднее интервальное значение обозначается ХИ . В случае ориентировки только на квадратический коэффициент вариации могут применяться разные методы определения дисперсии.

Квадратный корень из дисперсии носит название среднего квадратического отклонения от средней, которое рассчитывается следующим образом:

Элементарное алгебраическое преобразование формулы среднего квадратического отклонения приводит ее к следующему виду:

Эта формула часто оказывается более удобной в практике расчетов.

Среднее квадратическое отклонение так же, как и среднее линейное отклонение, показывает, на сколько в среднем отклоняются конкретные значения признака от среднего их значения. Среднее квадратическое отклонение всегда больше среднего линейного отклонения. Между ними имеется такое соотношение:

Зная это соотношение, можно по известному показатели определить неизвестный, например, но (I рассчитать а и наоборот. Среднее квадратическое отклонение измеряет абсолютный размер колеблемости признака и выражается в тех же единицах измерения, что и значения признака (рублях, тоннах, годах и т.д.). Оно является абсолютной мерой вариации.

Для альтернативных признаков, например наличия или отсутствия высшего образования, страховки, формулы дисперсии и среднего квадратического отклонения такие:

Покажем расчет среднего квадратического отклонения по данным дискретного ряда, характеризующего распределение студентов одного из факультетов вуза по возрасту (табл. 6.2).

Таблица 6.2.

Результаты вспомогательных расчетов даны в графах 2-5 табл. 6.2.

Средний возраст студента, лет, определен по формуле средней арифметической взвешенной (графа 2):

![]()

Квадраты отклонения индивидуального возраста студента от среднего содержатся в графах 3-4, а произведения квадратов отклонений на соответствующие частоты - в графе 5.

Дисперсию возраста студентов, лет, найдем по формуле (6.2):

![]()

Тогда о = л/3,43 1,85 *ода, т.е. каждое конкретное значение возраста студента отклоняется от среднего значения на 1,85 года.

Коэффициент вариации

По своему абсолютному значению среднее квадратическое отклонение зависит не только от степени вариации признака, но и от абсолютных уровней вариантов и средней. Поэтому сравнивать средние квадратические отклонения вариационных рядов с различными средними уровнями непосредственно нельзя. Чтобы иметь возможность для такого сравнения, нужно найти удельный вес среднего отклонения (линейного или квадратического) в среднем арифметическом показателе, выраженном в процентах, т.е. рассчитать относительные показатели вариации.

Линейный коэффициент вариации вычисляют по формуле

Коэффициент вариации определяют по следующей формуле:

В коэффициентах вариации устраняется не только несопоставимость, связанная с различными единицами измерения изучаемого признака, но и несопоставимость, возникающая вследствие различий в величине средних арифметических. Кроме того, показатели вариации дают характеристику однородности совокупности. Совокупность считается однородной, если коэффициент вариации не превышает 33%.

По данным табл. 6.2 и полученным выше результатам расчетов определим коэффициент вариации, %, по формуле (6.3):

![]()

Если коэффициент вариации превышает 33%, то это свидетельствует о неоднородности изучаемой совокупности. Полученное в пашем случае значение говорит о том, что совокупность студентов по возрасту однородна по своему составу. Таким образом, важная функция обобщающих показателей вариации - оценка надежности средних. Чем меньше с1, а2 и V, тем однороднее полученная совокупность явлений и надежнее полученная средняя. Согласно рассматриваемому математической статистикой "правилу трех сигм" в нормально распределенных или близких к ним рядах отклонения от средней арифметической, не превосходящие ±3ст, встречаются в 997 случаях из 1000. Таким образом, зная х и а, можно получить общее первоначальное представление о вариационном ряде. Если, например, средняя заработная плата работника по фирме составила 25 000 руб., а а равна 100 руб., то с вероятностью, близкой к достоверности, можно утверждать, что заработная плата работников фирмы колеблется в пределах (25 000 ± ± 3 х 100) т.е. от 24 700 до 25 300 руб.

Коэффициент вариации в статистике применяется для сравнения разброса двух случайных величин с разными единицами измерения относительно ожидаемого значения. В итоге можно получить сопоставимые результаты. Показатель наглядно иллюстрирует однородность временного ряда.

Коэффициент вариации используется также инвесторами при портфельном анализе в качестве количественного показателя риска, связанного с вложением средств в определенные активы. Особенно эффективен в ситуации, когда у активов разная доходность и различный уровень риска. К примеру, у одного актива высокая ожидаемая доходность, а у другого – низкий уровень риска.

Как рассчитать коэффициент вариации в Excel

Коэффициент вариации представляет собой отношение среднеквадратического отклонения к среднему арифметическому. Для расчета в статистике используется следующая формула:

CV = σ / ǩ,

- CV – коэффициент вариации;

- σ – среднеквадратическое отклонение по выборке;

- ǩ – среднеарифметическое значение разброса значений.

Коэффициент вариации позволяет сравнить риск инвестирования и доходность двух и более портфелей активов. Причем последние могут существенно отличаться. То есть показатель увязывает риск и доходность. Позволяет оценить отношение между среднеквадратическим отклонением и ожидаемой доходностью в относительном выражении. Соответственно, сопоставить полученные результаты.

При принятии инвестиционного решения необходимо учитывать следующий момент: когда ожидаемая доходность актива близка к 0, коэффициент вариации может получиться большим. Причем показатель значительно меняется при незначительном изменении доходности.

В Excel не существует встроенной функции для расчета коэффициента вариации. Но можно найти частное от стандартного отклонения и среднего арифметического значения. Рассмотрим на примере.

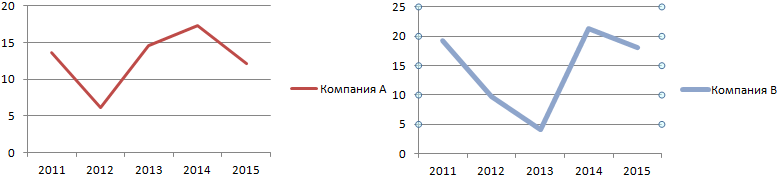

Доходность двух ценных бумаг за предыдущие пять лет:

Наглядно это можно продемонстрировать на графике:

Обычно показатель выражается в процентах. Поэтому для ячеек с результатами установлен процентный формат.

Значение коэффициента для компании А – 33%, что свидетельствует об относительной однородности ряда. Формула расчета коэффициента вариации в Excel:

Сравните: для компании В коэффициент вариации составил 50%: ряд не является однородным, данные значительно разбросаны относительно среднего значения.

Интерпретация результатов

Прежде чем включить в инвестиционный портфель дополнительный актив, финансовый аналитик должен обосновать свое решение. Один из способов – расчет коэффициента вариации.

Ожидаемая доходность ценных бумаг составит:

Среднеквадратическое отклонение доходности для активов компании А и В составляет:

Ценные бумаги компании В имеют более высокую ожидаемую доходность. Они превышают ожидаемую доходность компании А в 1,14 раза. Но и инвестировать в активы предприятия В рискованнее. Риск выше в 1,7 раза. Как сопоставить акции с разной ожидаемой доходностью и различным уровнем риска?

Для сопоставления активов двух компаний рассчитан коэффициент вариации доходности. Показатель для предприятия В – 50%, для предприятия А – 33%. Риск инвестирования в ценные бумаги фирмы В выше в 1,54 раза (50% / 33%). Это означает, что акции компании А имеют лучшее соотношение риск / доходность. Следовательно, предпочтительнее вложить средства именно в них.

Таким образом, коэффициент вариации показывает уровень риска, что может оказаться полезным при включении нового актива в портфель. Показатель позволяет сопоставить ожидаемую доходность и риск. То есть величины с разными единицами измерения.